保険に入っているのに、支払われない。なぜ?

~個人賠償責任保険~

日常生活で対人や対物でのトラブルが起きてしまった時に幅広くカバーしてくれる個人賠償責任保険。

しかし、実際どの範囲まで個人賠償責任保険で補償してくれるのでしょうか?

支給基準と、支給されない事例を交えながら紹介します。

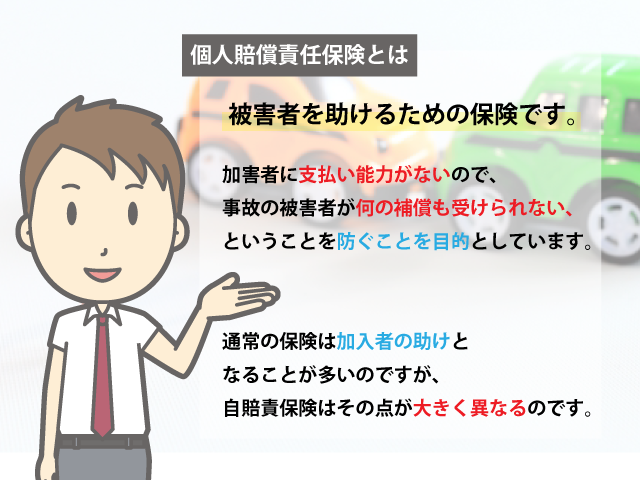

個人賠償責任保険とは

保険にはいろいろな種類がありますが、個人賠償責任保険に関して聞いたことはあるでしょうか?

保険の勧誘を受けたとき、紹介されるのは生命保険や医療保険、あるいは火災保険などが多く、個人賠償責任保険に勧誘されたという方はあまりいないと思います。

車を持っている方なら、自賠責保険は聞いたことがあるのではないでしょうか。

これは、自動車賠償責任保険を略したものです。

自動車を保有する際には必ず加入しなければいけない強制保険ですから、加入している方は多いと思います。

この保険は自動車事故などで賠償責任を負ったとき、その被害者を助けるための保険です。

加害者に支払い能力がないので、事故の被害者が何の補償も受けられない、ということを防ぐことを目的としています。

通常の保険は加入者の助けとなることが多いのですが、自賠責保険はその点が大きく異なるのです。

個人賠償責任保険も自賠責保険と目的は同じで、被害者が何の補償も受けられない状態に陥ることを防止するための保険です。

この保険が適用されることになっても、加入者へ補償されるわけではありません。

加入者である加害者の代わりに、被害者へと賠償金が支払われることになるのです。

但し、弁護士費用や訴訟にかかる費用などに関しては、加入者にも支払われます。

とはいえ、被害者に賠償金を支払わなければならないシチュエーションが思い浮かばない方もいるでしょう。

自賠責保険の場合、自動車事故の被害の大きさがイメージできると思いますが、それ以外のシチュエーションで自分が他人に被害を与えるのは、いったいどんな時なのでしょうか。

このことについて、次で詳しく説明します。

保険対象はどんなこと?

個人賠償責任保険に加入することで、どんなケースに備えられるのでしょうか?

その保険対象について、解説します。

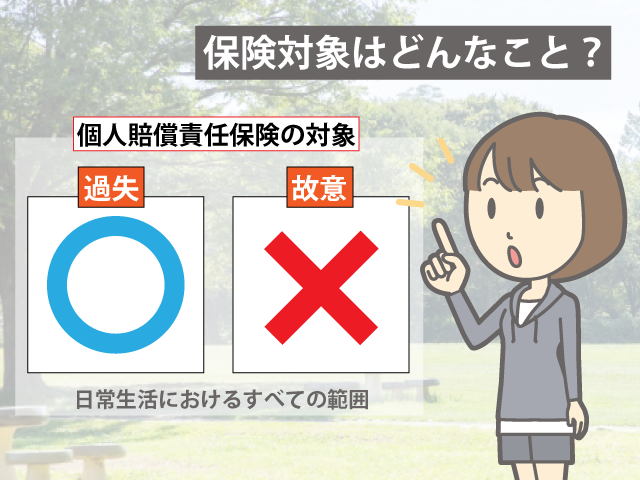

個人賠償責任保険の対象となるのは、日常生活におけるすべての範囲です。

その中で、故意ではなく過失によって生じた賠償責任が対象になります。

例えば、犬を飼っている方は毎日のように犬を散歩に連れていきます。

その途中で通行人にかみついてケガをさせてしまったときは、この保険の対象になります。

たとえ通行人が自分から手を出してかまれたとしても、関係ありません。

人をかまないようにしつけていなかった飼い主の責任になるため、ケガの治療費などを支払わなくてはいけないのです。

また、子どもが何かを壊す、傷つけるというケースも、日常生活で非常によく見られます。

小さなお子さんがいる方にとっては日常茶飯事ではないでしょうか。

それが安価な子どものおもちゃなどであれば、特段問題にはなりませんが、 金額の大きなものになると、一転して大問題になります。

例えば、駐車場で自転車や三輪車に乗っていて、駐車している車にぶつけてしまったケースなどが該当します。

また、よそのお宅で遊んでいる最中に、パソコンのように 高価なものを落として壊してしまった場合も、問題になるでしょう。

大人でも日常生活を送る中で、思わぬケガを負わせてしまうケースもあります。

例えば、自転車に乗っている方が、通行人にぶつかってケガをさせてしまうケースがそうです。

相手が負った傷がかすり傷程度と、外見上は軽いものだったとしても、実は転倒の際に頭を打っていたせいで、後で具合が悪くなることもあります。

車やバイクよりスピードは出ませんが、当たり所が悪ければ死に至る可能性もあるのです。

命に別状はなくても、相手に障害が残る可能性があるような、重いケガを負わせてしまうこともあるでしょう。

さらに、集合住宅に住んでいる場合にも、日常生活の中で思わぬ被害を与えてしまうことがあります。

代表的なものが、漏水です。

キッチンやお風呂、洗面所などの水回りで水があふれたため、階下の部屋にまで水漏れの被害を与えてしまうことがあります。

漏水の結果、階下の住人の家具や家電をダメにしてしまったり、壁紙などを張り替えなければならない、ということも起こり得るのです。

この場合も、賠償責任が生じるため、保険の対象となります。

このように、あまり関係がないと思っていても、実際は誰にでも起こりうるシチュエーションが、個人賠償責任保険の対象になります。

そのため、「自分には関係ない」とは決して思わず、自分が加害者になってしまうシチュエーションに対し、予め備えておくべきなのです。

尚、個人賠償責任保険は日常生活におけるすべての範囲が対象となる、と最初に書きましたが、自動車による事故などに関してはその範囲に含まれません。

自動車による事故などについては、自賠責保険の対象となりますので、注意しましょう。

どうやって個人賠償責任保険には加入するの?

個人賠償責任への加入を検討する際は、今の保険についてまずは確認してみましょう。

なぜかといえば、生命保険や自動車保険、医療保険などに加入している場合、その特約として加入できることが多いからです。

もしかしたら、知らずに個人賠償責任保険の特約を付けているかもしれません。

また、クレジットカードをお持ちの方は、その契約内容を今一度確認してみましょう。

クレジットカードには、個人賠償責任保険が付帯しているか、もしくはわずかな保険料で加入できるようになっているものがほとんどです。

そのため、自分が持っているカードの会社がどうなのか、問い合わせてみるといいでしょう。

どちらも心当たりがない、という場合は、家族の保険やクレジットカードをチェックしてみましょう。

個人賠償責任保険は、契約者だけではなく、その配偶者や同居している親族、もしくは別居していても生計を同じくしている未婚の子どもまで、特に指定がない限りは対象になるのです。

そのため、実際には1つの世帯につき1契約あれば問題ありません。

この保険は、単体で加入する契約のことがほとんどありません。

そのため、何らかの契約に付帯していなければ加入することはまずできない、と思ったほうがいいでしょう。

何もない場合は、クレジットカードの契約を検討してみてください。

ちなみに、自転車を購入した際に加入するTSマークも個人賠償責任保険の一種に加入したことを示すのですが、この場合は自転車に乗って起こった事故だけに対象が限定されます。そのため、自転車事故以外に備えるためには、別途加入する必要があります。

個人賠償責任保険が支給されない場合はある?

日常に潜む危険に備える個人賠償責任保険ですが、加入したうえで何かあったとしても、保険が支給されないケースもあります。

それはどのようなケースでしょうか?

事例を交えて考えてみましょう。

支給される基準

支給されないケースを考える前に、まずは支給される基準について説明します。

基本的には、自分のせいで他人に損害を与えてしまったかどうかが、個人賠償責任保険の支給の基準となります。

自分一人でケガをした場合、あるいは他人が受けた損害に対して、自分には何の責任もないという場合は、支給されません。

また、個人賠償責任保険には、国内でしか適用されないものもあります。

海外で損害賠償責任を負ったとしても、対象外の可能性もあるのです。

その場合も、保険は支給されません。

さらに、その損害を故意に与えたかどうか、という点も基準になります。

わざと損害を与えた場合は、基準を満たしていないと判断されるため、保険は支給されません。

但し、子どもがわざと何かを投げて壊した、などのケースでは、判断能力がないとみなされて保険が支給されることもあります。

支給された事例

それでは、具体的にどのようなケースで支給されるのか、その事例を見てみましょう。

自転車の走行中、角から飛び出してきた人にぶつかってしまい、相手がケガをしたために治療費を請求された、という事例は、よくあります。

中には、ぶつかった相手が亡くなってしまうこともあります。

また、自転車に乗って家へ帰る途中で歩行者と衝突し、その相手が転倒した後も意識が戻らず、脳死状態となった場合にも支給されています。

この他についても見てみましょう。

支給されるケースは、自転車事故以外にももちろんあります。

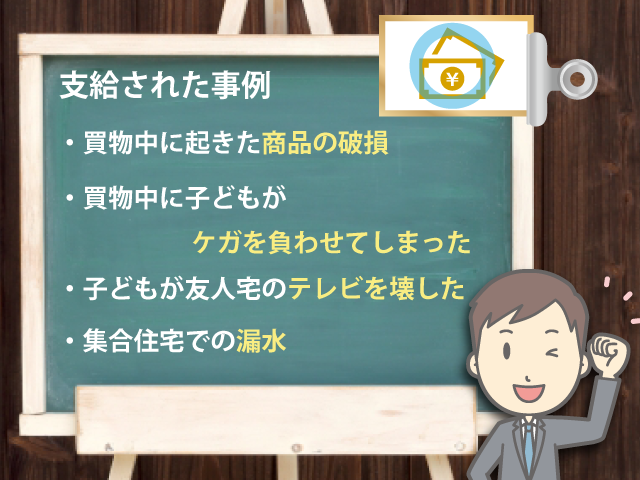

買物中に起きた商品の破損

買物をしているときに陳列されている商品にぶつかり、それを壊してしまったというケースでは、単価ではそれほど高額ではないものの、数が多かったので数十万円の賠償金を請求されましたが、わざとではないので保険が支給され事なきを得ています。

買物中に子どもがケガを負わせてしまった

買物中、子どもがお店の中を走り回って高齢の女性 にぶつかって転び、 骨を折ってしまった、という場合も、その治療費は保険から支払われます。

子どもが友人宅のテレビを壊した

子どもを連れて友人宅に遊びに行ったとき、子どもが走り回ってテレビにぶつかり、液晶にひびが入って映らなくなったというケースもあります。

この時は、テレビの価値を時価で算出した金額が、そのまま保険から支給されました。

但し、この場合は中古としての価値で算出されたことから、実際に同程度のテレビを購入するには少し金額が不足していたため、その分は自分で支払っています。

集合住宅での漏水

集合住宅で起こった事例として、洗濯機の排水溝が詰まって水漏れし、階下の天井にシミを作ってしまったというものもあります。

このケースでは、天井の張替えにかかる費用、および故障した換気扇の費用もすべて保険から支給されています。

このように、基本的には、日常生活において故意に起こしたものでなければ、個人賠償責任保険は支給されると思っていいでしょう。

但し、限度額があるのでそれを超えた分については支給されない、という点には注意してください。

また、ものを壊したときに気を付けたいのが、先ほど書いた子どもによるテレビ破損の事例ように、賠償金額を時価で算出するケースです。

この場合、相手が納得しないことがあります。

その場合は、話し合いをして納得がいく金額を支払うことになるでしょう。

特に、家電製品やパソコンなどを壊した場合は、同等品を買い換えられる金額ではなく、その時点での時価になるので注意が必要です。

支給されなかった事例

一方、支給されないケースにはどのようなものがあるのでしょうか?その事例などを見てみましょう。

アルバイト中に起きた商品の破損

アルバイト中、商品をうっかり落として破損させてしまったのですが、この商品が高額だったこともあり、お店からは買い取りを求められました。

この 方は個人賠償責任保険に加入していたのですが、業務上で起こった事故であったため、補償の範囲外になるということから支給されませんでした。

同居の家族にケガを負わせた

自宅のリビングルームで子どもが走り回っていたところ、勢い余って祖父に衝突し、この時に祖父が肋骨を折るなどのケガをしたため、治療が必要となりました。

子どもの母親が保険会社に連絡し、祖父の治療に個人賠償責任保険が適用されないか確認しましたが、同居の家族同士による事故であったことから、補償の範囲外ということで支給されませんでした。

スポーツ中の事故

趣味でスポーツをしていたところ、故意ではないものの相手に激しくぶつかり、その結果、相手が転倒して足を骨折しました。

相手から治療費などの賠償を求められたので保険会社に相談すると 、その場合は自分に非がないので賠償する必要はなく、保険も支給されないという説明をされました。

このような事例以外にも、保険会社によって免責となるケースが定められています。基本的には、

・災害に起因するもの

・親族に請求されたもの

・他人から借りたものなど、自分に管理責任があるものの破損

・ケンカなどを原因にしたもの

・データなどの無形資産

などは免責になっているので、保険が支給されません。

また、責任がないと判断されるケースでは、個人的に賠償に応じたとしても保険の対象とはならないので注意しましょう。

まとめ

日常生活の中にも、さまざまな危険が潜んでいます。いつ、どんな時に賠償を求められることになるかはわかりません。そんな時に備えて、個人賠償責任保険には加入しておいたほうがいいでしょう。

安ければ月100円程度から加入することも可能なので、自分が加入している保険や持っているクレジットカードなどを確認して、現在家族の誰かが加入していないか、また今から加入できるかを確認してみてはいかがでしょうか。

文責:宮野 岳

関連リンク