そもそも保険は必要なのか?

保険は転ばぬ先の杖といわれていますが、本当に必要なのでしょうか?

何かが起きた時まで効果が実感しにくいからこそ、保険の必要性に迷ってしまいますよね。

世の中の人がこぞって保険って言うからなんとなく必要なのは伝わるけれど、実際に本当に保険は必要なのでしょうか?

少なくないお金がかかることだから特に悩んでしまいますよね。

今回は保険の必要性について、紹介します。

目次

そもそも保険とはどんなもの?

保険というのは、万が一に備えて加入するものです。

つまり、万に一つしか起こらないようなことのために、事前に入っておくべきものということなので、普段から必要なわけではありません。

そのため、その必要性を常日頃から感じている人は、そうそういないでしょう。

そんな保険ですが、実はその歴史は古く、元々は中世のヨーロッパで始まったといわれています。

当時のヨーロッパでは、同業者の寄り合いによる「ギルド」と呼ばれるものができていました。

その中で、病気やけがなどによって働けなくなったときに備えるルールが決められたのです。

そのルールとは、日ごろからお金を出し合ってプールしておくことと、何かあったときにはその共同資金から費用を出す、というものです。

例えば、大工がケガをして働けなくなった場合、ケガが治るまでの間は無収入になってしまいます。

また、治療にあたり、その費用を工面するのが難しいケースもあるでしょう。

そんな時に、ギルドの共有資金から治療費や生活費を賄うことで、治るまでの生活をサポートするのです。

また、船で貿易をする商人の間にも、似たような仕組みがありました。

船で遠くから品物を仕入れ、売りに行く際、常に海難事故の危険が付きまといます。

仕入れた品物はもちろん、ひどい場合は船そのものが失われることも決して少なくはありませんでした。

そこで、商人同士がお金を出し合い、航海に失敗したときにはその出し合ったお金から見舞金などを出すことで、破産しないように助ける、という仕組みを作ったのです。

最初の保険は、保険会社のような中心となるものがない相互扶助から始まりました。

その後、「資金を集めて、何かあったときに支払う」ということを専門的に行う、現在の保険会社が登場したのです。

今も昔も、病気やけがによって多額の治療費が必要になったり、生活できなくなったりする可能性はあります。

そうなったときに困らないために加入するのが、保険なのです。

どんな保険があるの?

一口に保険といっても、さまざまなものがあります。

名称だけで内容が推測できるものもあれば、名前だけではピンとこないものもあるでしょう。

また、保険によってカバーできる対象も異なります。

保険にはどのようなものがあるのか、知っておきましょう。

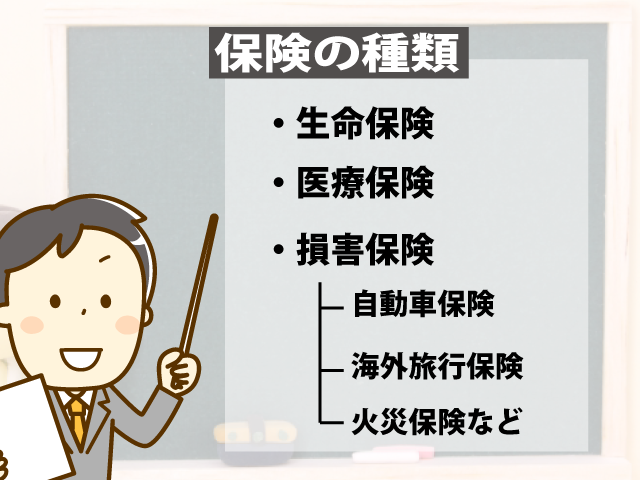

保険の種類

保険の中でも最もメジャーなものは、生命保険でしょう。

生命保険とは、加入した人が主に死亡したときに、残された家族の生活が守られるよう、死亡保険金を受け取ることができる保険です。

他には、病気などに備える医療保険、病気の中でも特に備えておきたいがんに特化したがん保険がよく知られています。

また、損害保険も身近な保険です。

損害保険とは、その名のとおりさまざまな損害に備える保険のことです。

その種類は細分化されていて、自動車保険や海外旅行保険、火災保険などに分けられます。

保険の保障対象

保険は、それぞれ保障対象が決まっています。

例えば生命保険は、死亡時や特定の病気になったとき、障害を負った場合など、被保険者が保障対象となります。

医療保険も同様ですが、損害保険だけはまた別です。

損害保険の場合は、生命保険や医療保険とは違い、補償対象として家や車の他、品物などを指定します。

但し、複数の家を所有している場合は、1件ごとに契約します。

そのため、補償対象としてそのうちの1件の家を指定することになりますが、他の家はその保険の対象にはなりません。

車を複数台持っている場合も基本的には同様です。

この場合も、家と同様1台ごとに契約し、補償対象としてそのうちの1台の車を指定しますが、他の車はその保険の対象にはなりません。

つまり、同じものを複数保有していても、補償対象はそのうちの一つということになるのです。

但し、例外もあります。

海外旅行に行くときに加入する海外旅行保険などの盗難補償では、1つあたりの補償の上限額は決まっていますが、補償対象となる品物が盗難の被害に遭えば、その数が複数であったとしても、補償対象になります。

また、車に関しては、主に法人向けになりますが、10台以上の車を対象とした一括契約の「フリート契約」という方法もあります。

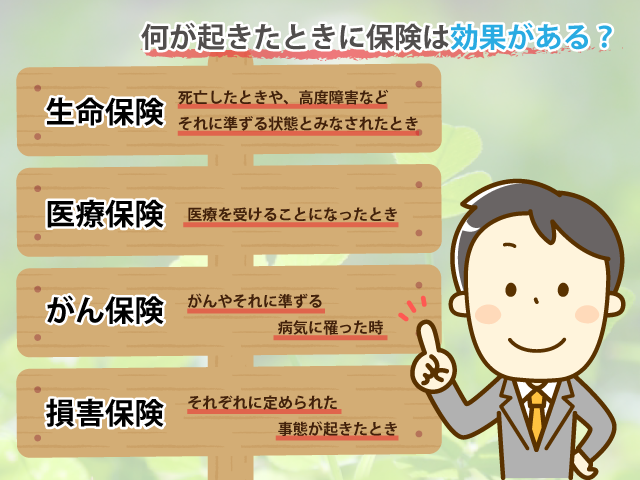

何が起きたときに保険は効果がある?

保険というのは、それぞれ何らかの被害に備えて加入するもので、その保険で対応できる被害が生じたときに効果を発揮します。

例えば、生命保険の場合は、死亡したときや、高度障害などそれに準ずる状態とみなされたときに、保険が効果を発揮します。

医療保険の場合は、医療を受けることになったときに効果を発揮します。

病気やケガで入院することになったときが主ですが、特定の病気になった場合は入院しなくても対象となることもあります。

また、入院しなくても通院だけで効果を発揮するものもあるのです。

がん保険の場合は、がんやそれに準ずる病気を罹った時にその効果を発揮します。

そのため、例えば、大事故で入院したとしても、がん保険では意味がありません。

損害保険も、それぞれに定められた事態が起きたときに効果があります。

例えば、火災保険は基本的に火災が起こったときに効果があります。

同じく、自動車保険なら自動車の運転中に事故を起こしたときだけ、海外旅行保険は旅行先で何かあったときだけ、それぞれ効果があります。

但し、火災保険でも水害の被害に対しても効果があるなど、基本的な範疇を超えた効果を発揮する保険もあります。

保険って必要なの?

そもそも、保険に加入する必要があるのでしょうか?

何もなければ、毎月ただ保険金を支払うだけになるので、「無駄にお金を払うだけ」と思う人もいるでしょう。

ただ、「やっぱり保険に加入しておけばよかった」「保険に加入しておいてよかった」と思える事例もあるので、完全に無駄であるとも言い切れません。

保険に加入する必要性が高いといえるのは、どのようなときなのでしょうか?

加入の必要性が高い場合はどんな事例か

保険というのは、備えていた「万が一」の事態が発生したときに、その契約に応じた金銭が支払われるものです。

そのため、保険の加入の必要性が高いというのは、それだけ多額のお金が必要になったとき、ということが言えます。

事例として、子どもがまだ小さいのに父親が亡くなってしまったケースについて考えてみましょう。

これから、子どもが育っていくと学校にも通うようになり、多額の教育費が必要になります。残された妻の稼ぎだけでは、子どもを育てるのが難しいこともあるでしょう。

しかし、夫が生命保険に加入していたため、死亡保険金を受け取ることができるとどうでしょうか?

妻が働いて生活費を稼ぐ一方で、子どもの教育費は保険金で賄うことができ、子どもを無事に育てることができます。

このケースで、夫が生命保険に加入していない場合は、かなり困窮した生活を送る可能性も考えられるのです。

他の事例についても、見てみましょう。

次は、急な病気で入院することになり、退院までおよそ2カ月かかることが判明したケースです。

入院している間は、当然のことながら仕事はできず、給料も出ません。

つまり、約2カ月間は収入が途絶えてしまうことになるのです。

また、それだけではなく、入院費用の問題もあります。

自己負担しなければならない費用が発生しますが、1日や2日ならともかく、2カ月分の費用となると、かなりの金額になってしまうでしょう。

貯金があっても、大部分を切り崩すことになるかもしれません。

こんな時、医療保険に入っているとどうでしょうか?

その場合、入院している間は入院給付金を受け取ることができます。

さらに、入院中の給与を保障する特約もつけていれば、生活費についても安心できるのです。

特約については、「出費を増やしたくない」と、付けるかどうか悩む人もいますが、この事例のように、病気で入院し、働けない状態になった時に、絶大な威力を発揮します。

あれこれと特約を付けることは得策ではありませんが、「こういうケースで困った場合に、カバーしてくれる特約はないか」と、保険契約の際に保険会社の担当者にしっかり相談すれば、月々の出費の上限を踏まえたうえで合ったものを紹介してくれるでしょう。

いざという時のためにも必要だと考えられる特約は、つけておくに越したことはないと言えます。

最後に、火災保険について考えてみましょう。

火災保険の場合は、家が補償の対象です。

火災の被害額は高額になることが多い上、自宅だけでなく、他の人の家にまで燃え移ることもあります。

その場合、火災保険に加入していなければ、大変なことになります。

自分の家のみならず、他の人の家まで自費だけで弁償できる人はほとんどいないでしょう。

また、火災の場合、出火元が自分の家ではなく、他の家から燃え移ることもありますが、弁償してもらえるとは限らず、その場合は、自分でどうにかしなければならないのです。

どんなに火の元に注意していても、近隣からの火事が延焼する場合はどうにもなりません。

このような「もしもの時」の備えとしても、火災保険は加入しておくべきなのです。

保障内容をよく確認して申し込みを

保険に申し込む際は、保障内容をよく確認してから申し込みをしましょう。

保険にはさまざまな商品があり、その内容も頻繁に更新されるため、期待していた保障内容が含まれていないことや、保障内容が不足する可能性もあります。

そもそも、「もしもの時」に遭遇しても、そのことが保険会社へ自動的に通知されるわけではありません。

加入者自ら保険会社に連絡しなければ、保障を受けることはできないのです。

その際、どんな場合にどんな保障を受けられるのかを加入者が知らなければ、保障の対象外のことが発生したのに保険会社に連絡したり、反対に保障に該当するケースに直面したのに、そうだと知らず連絡せずにいたり、ということになってしまいます。

そうならないためにも、どんな時に保険会社に連絡すればいいのか、まずは確認しておく必要があるのです。

また、前で少し触れましたが、保険には特約というものがあります。

特約とは、保険の基本保障にプラスするオプション契約のことです。

基本保障の中に含まれていない保障について、特約を付けることでカバーできるものがあります。

例えば、生命保険の場合、特約によって、病気も保障の対象にすることも可能です。

また、特定の病気に対して、保障を手厚くすることもできるでしょう。

まずは基本的な保障内容をよく確認し、自分の希望をカバーできていない部分については、特約で可能かどうかを確認することをおすすめします。

その結果、特約でカバーできるようなら、特約も契約すると良いでしょう。

反対に、特約でもカバー可能なものはない、という場合、もしかしたら、すすめられている保険とは別の保険があって、そちらならカバー可能かもしれません。

そのため、事前に保険の基本保障と特約の内容を確認することが大切です。

また、同じような保険に見えたとしても、保険会社によって保障内容は若干異なることがあります。

保障内容に不満がある場合は、他の保険会社を検討してみましょう。

まとめ

保険が必要かどうか、ご理解いただけたでしょうか?

保険の必要性は、常に感じられるものではありません。

何かが起こったときに、入っておけばよかったと初めて思うものなのです。

使わないで済むなら、それに越したことはありません。

しかし、保険に加入することで、「何かあっても大丈夫」という安心を得ることができるのです。

保険には、さまざまなタイプがあります。幅広く、高額な保障を得られるタイプは保険料も高くなってしまいますが、保障されるケースや保障額を絞り込むことで、保険料を抑えることができます。

保険は高いからもったいない、と切り捨てるのではなく、無理のない範囲で加入できる保険を検討してみてはいかがでしょうか?

文責:宮野 岳

関連リンク