うつ病でも加入できる保険はあるの?加入できる保険の条件は?

現代でよく耳にする病の一つに、うつ病があります。

うつ病になると、保険に加入しようとした時に障害となる場合があります。

うつ病そのものというよりも、うつ病に起因する他のリスクを保険会社が考慮して審査を通さないことがある、というのがその理由です。

では、うつ病になったことがある人は保険の加入はあきらめるしかないのでしょうか。

今回は、うつ病になった人でも加入できる保険について紹介していきます。

目次

うつ病は保険に加入できない?

保険に加入する際は、まず健康診断などを受けます。

その際、持病があると生命保険や医療保険などの保険に加入できないことがあるのは、皆さんも知っているでしょう。

それ以外にも、過去の病歴や健康状態、身長や体重なども正直に伝えなくてはいけません。これは告知義務というもので、違反していると保険の契約を解除されたり、保障を受けられなくなったりする可能性があります。

ここでいう病歴や健康状態というのは、例えば、糖尿病や狭心症などの体の病気や体の健康状態のことを指していると考える人もいるかもしれません。

しかし、実は精神についても、病歴や健康状態が問われます。

そのため、うつ病に罹患していると保険の加入を断られることがあるのです。

体の病気ではないからと、うつ病などの精神疾患は告知しなくていいと考える人もいるかもしれませんが、精神科や心療内科の受診歴も、告知の対象に含まれていることに注意が必要です。

なぜ保険の加入を避けられる?

なぜ、うつ病だと保険に加入しにくいのでしょうか?

それは、うつ病から他の病気になるリスクが高く、自殺の可能性も高まるからです。

うつ病になると生活が乱れやすくなるため、生活習慣病になるリスクが高まります。

例えば、うつ病の典型的な症状の一つとして睡眠障害が挙げられますが、睡眠障害が深刻化すると、最悪の場合は死に至るケースもあります。

その前に適切な治療を受ければ最悪の事態を回避することができるのですが、うつ病は無気力になりやすいため、病気が放置されて重症化してしまうことも多いのです。

保険というのは、加入者が健康でい続けることを前提としています。

そのうえで、一部の人が健康を害したときに、それをフォローすることができるのです。

全員が不健康で、支払っている保険料以上の保障を受けていると、保険会社はいずれ倒産してしまう恐れもあります。

そうならないよう、うつ病のように病気のリスクが高い人は、保険の加入を断られやすいのです。

うつ病でも加入できる保険はある?

では、うつ病の人はどんな保険にも加入できないのでしょうか?

実は、そんなことはありません。

以前はうつ病だと、加入できる保険はなかなかありませんでした。

しかし、うつ病が現代病といわれるほど患者が多くなっている現在では、加入できる保険も増えているのです。

但し、絶対に加入できるというわけではありません。

あくまでも、加入しやすくなっているということです。

うつ病にも程度の違いはあるので、入院の必要性や入院歴、治療を続けている期間、処方されている薬の種類などから、加入できるかどうかが判断されます。

そのため、必ず加入できるわけではありませんが、最初から加入できないとあきらめる必要はないのです。

また、告知が必要なのは過去5年以内の病歴です。

それより前にうつ病になり、5年以上前に完治していた場合は告知の必要はありません。

但し、その後も医師の定期的な診察を受けていた場合は、告知義務があるので注意しましょう。

5年が経過する前でも、医師から健康と診断され、それを証明してもらえた場合などは、加入できる可能性があります。

但し、その場合は「既往症が原因の場合は保険金を給付しない」などの制限が付くことがあるので気をつけましょう。

加入についての最終的な判断は、保険会社が行います。

加入者の状態によって判断は異なるので、事実はなるべく正確に伝えたうえで、保険会社からの返答を待つことになります。

保険契約中にうつ病が発症した場合は?

保険には、何年かごとに更新が必要なものもあります。

そのような保険に加入している間に、うつ病が発症した場合はどうなるのでしょうか?

実は、保険の更新時には健康診断などは必要なく、告知の必要もありません。

そのため、今まで加入していた保険をそのまま継続するのなら、更新できなくなるということはないのです。

そもそも、病気になったときに備えて加入する保険なのに、加入後、病気のリスクが高くなった場合に解約しなければならないようでは、何の意味もありません。

仮に加入後にうつ病が発症しても、それが原因で保険が更新できない、解約しなければならない、ということにはなりませんので、ご安心ください。

但し、

・それまで加入していた保険を解約し、他の保険に加入する。

・保険のプランを変更し、保障金額を増額する。

といった場合は注意が必要です。

それまでの保険を解約して別の保険に加入し直したり、同じ保険であっても死亡保険金が1,000万円のものから5,000万円のものにプラン変更する場合、新規加入となるため健康診断を受ける必要が生じたり、告知義務が発生したりすることがあります。

その時にうつ病だと診断されると、加入やプラン変更ができない可能性があるので注意する必要があります。

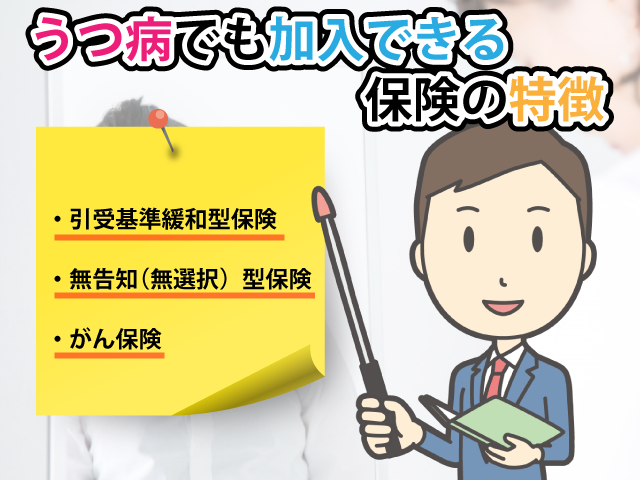

うつ病でも加入できる保険の特徴

うつ病でも加入しやすい保険とはどのようなものか、保険の種類とその特徴を解説します。

引受基準緩和型保険

生命保険や医療保険の一種ですが、告知項目が少ないため入院歴のある人や、持病を持っている人でも加入しやすい保険です。

現在入院中でなく、かつ、以下の項目にすべて「いいえ」で返答できれば、加入できる可能性があります。

1.直近3カ月以内に医師から入院や検査、手術、先進医療を勧められたことがある

2.過去2年以内に入院、もしくは手術をした

3.過去5年以内に、肝硬変、がん、上皮内新生物、慢性肝炎の診断を受けたことがある

保険によって多少の違いはありますが、主にこの3つの告知項目があります。

これに当てはまらなければ、加入できる可能性は高くなるのです。

但し、この保険は一般の保険と比べて保険料は高めに設定されています。

また、病気になるリスクが高くても加入できる分、加入してから一定期間は保障額が50%に半減してしまうものもあることに注意が必要です。

もしも一定期間中にうつ病以外の病気になったりケガにあったりしても、保障額が減額されてしまいます。

そのため、あくまでも普通の保険に加入できない時に選択する保険として考えて、普通の保険に加入できるようになったときは解約して、他の保険に変更することを考えたほうがいいでしょう。

無告知(無選択)型保険

引受基準緩和型よりもさらに入りやすい、告知が不要の保険です。

健康状態を問わず加入できるので、極端に言えば誰でも加入できます。

もちろん、うつ病でも何ら問題はありません。

但し、契約できる保険金額が少額など制限を設けていたり、保険料が引受基準緩和型保険よりも高く設定されていたりと、無告知である分、相応のデメリットもあります。

例えば、持病がある場合は、その病気やそれに関連した病気の治療や入院などに対して保障されるのが2年後からとなっています。

つまり、2年以内に持病が再発し、治療や入院・手術をした場合は、保障されないということになります。

また、加入してから1年以内に死亡した場合は、それまでに払い込んだ保険料が払い戻されるだけになります。

このように保障が限定的であるため、引受基準緩和型保険でも無理な場合など、最後の手段として考えるべき保険といえるでしょう。

がん保険

がん保険はがんに特化しているので、それ以外の病気については保障されません。

その代わり、告知項目もがんに関係したものだけでいいのが特徴です。

うつ病はがんとは関係ないので、がんの既往歴さえなければ、不利になることはありません。

まとめ

うつ病だと保険に加入しにくいので、かつてうつ病に罹患していたために、加入を断られて諦めたという人もいるでしょう。

しかし、完治してから5年以上経過していれば、加入できる可能性は高くなります。

また、今ではうつ病でも加入できる保険があるので、自分が受けたい保障と加入の条件などを確認し、検討してみてはいかがでしょうか。

文責:宮野 岳

関連リンク