保険に入っているのに、支払われない。なぜ?~介護保険~

40歳以上の国民に対し、加入が義務化されるのが介護保険です。

年齢を重ねるとさまざまな病気にかかるリスクがありますが、特に骨粗鬆症などは高齢になるにつれて発症しやすくなる病気です。

骨粗鬆症によって骨折をしてしまった場合、介護をお願いすることになるかもしれません。

そのような介護が必要な場合に補償してくれるのが介護保険です。

介護保険には公的介護保険と民間介護保険があり、民間の介護保険は任意加入となっています。

それぞれの保険の支払基準はどのようになっているのでしょうか?

本記事では、公的・民間の介護保険について解説します。

目次

介護保険とは

身体が不自由になったとき、誰しも介護が必要になってきます。

その原因は、病気やケガ、老化などさまざまですが、高齢になればなるほど利用する可能性は高くなるでしょう。

そのときに、居宅サービスや施設サービスなどの介護サービスを提供するためにあるのが介護保険制度です。

介護保険には公的介護保険と、民間介護保険があります。

この2つについて混同している人も多いので、公的と民間の介護保険がそれぞれどのようなものか、解説します。

公的介護保険

公的介護保険は2000年にスタートした制度で、40歳以上になると強制的に加入することになります。

現役で働いている世代である40歳~64歳までの第1号被保険者の場合、会社員であれば保険料は健康保険料と同様に給与から天引きされ、自営業なら、国民健康保険料に上乗せする形で一緒に支払っています。

65歳以上の第2号被保険者の場合、年金の年額が18万円以上なら年金から天引きされます。

18万円未満の場合と年金の繰下げ受給を選んだ場合は、直接市区町村に納める必要があります。

公的介護保険は、介護サービスの利用料を軽減し、社会全体で介護を支えることを目的としています。

健康保険が医療費の自己負担を3割にして負担を軽減するように、介護保険は介護サービスの利用料のうち、自己負担の割合を少なくするためにあるのです。

民間介護保険

保険会社が販売する民間介護保険は、介護サービスの利用に対して現金を給付するもので、公的介護保険を補完する役割を担っています。

民間介護保険は「寝たきり」と「認知症」の両方をカバーする保険で、1980年代に販売が開始されました。

実は30年以上もの歴史を持つ保険商品で、公的介護保険とは異なる特徴があるのです。

例えば、公的介護保険が居住介護支援や居宅サービスなどの現物支給を行うのに対し、民間保険は現金支給を行います。

また、公的介護保険は40歳以上で強制加入するのに対し、民間介護保険は任意で加入することになります。

そのほかにもさまざまな違いがありますが、民間介護保険の場合、商品によって貯蓄性、受け取り方法、保険期間、給付条件などにも違いがあり、種類も豊富です。

民間介護保険の主流は貯蓄型(積立型)のものです。

介護保障に貯蓄性がプラスされているのが特徴ですが、それに死亡保障がプラスされたものもあります。

一方で、民間介護保険には掛け捨て型のものもあります。

介護保障のみの掛け捨て型や、医療保険の特約タイプの掛け捨て型の民間介護保険が登場し、貯蓄型よりも保険料が安いことから徐々に人気を集めています。

掛け捨て型は、解約返戻金や満期保険金を無くしたり抑えたりすることで保険料を安くしているのが特徴です。

また、民間介護保険には、一時金を受け取れるものと毎年一定額を受け取る年金型のもの、あるいはその両方を備えたものがあります。

このように、民間介護保険にはさまざまなタイプがありますが、それぞれメリット・デメリットがあるので、それをきちんと把握したうえで選びましょう。

尚、民間医療保険は、各社で給付要件が決まっています。

それに合致しないと支給を受けられないことに注意が必要です。

加入を検討する際は、保障内容や給付要件をしっかり調べましょう。

介護保険で保障されるもの

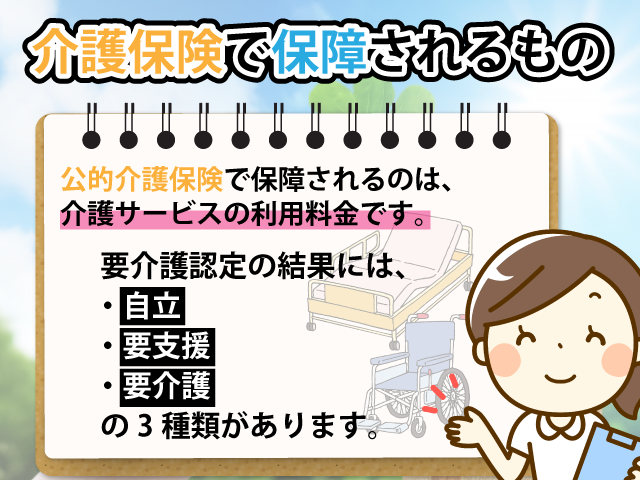

公的介護保険で保障されるのは、介護サービスの利用料金です。

現物支給として利用料が減額されますが、要介護認定の要介護度によって受けられるサービスの内容はある程度決まっています。

要介護認定の結果には、

・自立

・要支援

・要介護

の3種類があります。

このうち、自立は自分で日常生活を送ることができると判断されたことを意味し、介護サービスは不要と判断されます。

要支援度1や2に認定されている場合に受けられるサービスは、介護予防サービスです。

介護予防サービスとは、その名のとおり高齢者が要介護状態になったり、状態が悪化したりすることを予防するためのもので、生活機能の改善や向上維持を目的に、訪問入浴介護や訪問・通所リハビリテーション、居宅療養管理指導などが行われます。

要介護の場合、要介護度1~5に認定されると、介護サービスが受けられます。

訪問介護や訪問入浴、デイサービスやデイケアの他、特別養護老人ホームや介護療養型医療施設などへの入所といった施設サービス、夜間対応型訪問介護や定期巡回・随時対応型訪問介護看護などの地域密着型サービスなどが行われます。

要支援に比べて利用できるサービスの種類と頻度が多いのが特徴です。

公的介護保険ではこのような現物支給のサービスが提供されますが、民間介護保険で保障されるのは、現金です。

保険会社が定める要介護状態に達し、その状態が一定期間継続したことが医師により診断された場合に、給付要件を満たしたと判断されます。

給付要件を満たすと、保険金が給付されます。

その受け取り方法についてはすでに書いたように

① 一時金が給付される

② 毎年一定額が給付される年金型

③ ①と②の両方

の3種類がありますが、その用途についての制限は特にありません。

また、死亡保障がセットになっている場合は、被保険者が死亡した時に死亡保険金が受け取れます。

貯蓄型の介護保険に多いのですが、死亡保険金だけでなく、解約や満期の時にまとまった保険金を受け取ることも可能です。

介護はもちろん、介護以外の資金が必要になった時にも対応できるというメリットがあります。

補償を受ける基準は?

それぞれ、補償を受けられる基準となるものは何でしょうか?どのような基準で補償をしているのか、解説します。

公的介護保険

公的介護保険では要介護認定の介護度を基準にサービスが提供されます。

要介護認定とは、介護保険の補償を受けることを希望する人が、どの程度のサービスを利用できるのかを判定するものです。

判定は、市区町村の役所から来た担当者による調査と、主治医の診断によって行われます。

その結果、「自立」「要支援」「要介護」のいずれかに分類され、自立の場合、介護サービスは特段不要と判断されます。

要支援は、基本的には自分ひとりで日常生活を送ることができるものの、一部で多少の支援が必要な状態です。

要介護は、日常生活の全てにおいて自分ひとりで行うことが困難で、介護が必要な状態を指しています。

このように、「自立」「要支援」「要介護」の3つに分類された後、要支援の場合は1または2、要介護の場合は1~5のいずれかに分類されます。

それぞれの要介護度により、受けられるサービスには違いがあることは、すでに書いたとおりです。

尚、40歳以上65歳未満の第2号被保険者の場合、老化に起因して発症した特定疾病が原因で要支援・要介護の状態になれば、介護保険サービスを利用できます。

特定疾病には、ALSや骨折を伴う骨粗鬆症、脊柱管狭窄症など16種類が指定されています。

民間介護保険

民間介護保険の補償を受ける基準は、保険会社によってさまざまですが、

・公的介護保険連動型

・独自型

のどちらかに大別されます。

公的介護保険連動型とは、給付要件が公的介護保険の要介護1~5に連動している介護保険で、公的介護保険で要介護認定された場合、それに連動して保険金が給付されるのが特徴です。

給付要件は、40歳未満であれば「約款所定の要介護状態、高度障害状態」にあること、40歳以上であれば「要介護2以上、高度障害状態」としているものが多いのですが、中には要介護1、要支援2から一時金を給付する保険もあり、商品によって細かい違いがあります。

一方、独自型は保険会社がそれぞれ定める「要介護状態」に達した場合に保険金が給付されます。

要介護状態に達し、その状態が一定期間継続したことが医師により診断されると、給付要件を満たしたと判断されます。

尚、保険会社が定める要介護状態とは、公的介護保険における要介護2~3以上の状態を指していることが多いようです。

但し、中には要介護1以上で一時金が受けられる特約が付帯した保険もあるなど、要件には違いがあります。

公的介護保険連動型も独自型も、給付要件は保険によりさまざまです。

どのような要件を満たした時に給付されるのか、よく確認したうえで加入を決めましょう。

| 介護レベル | 状態 |

| 要支援 1 | 日常生活はほぼ自分でできるが、一部で要介護状態予防のために多少の支援が必要 |

| 要支援 2 | 要支援1と比較すると日常生活に支援が必要だが、要介護にはいたらず、 介護サービスの利用によって、状態の維持や改善の可能性がある |

| 要介護 1 | 立ち上がりや歩行などが不安定で、認知機能の低下がみられたり、 排泄や入浴など日常生活に部分的な介助が必要 |

| 要介護 2 | 立ち上がりや歩行などが自力で出来ない場合が多く、 排泄や入浴など、日常生活に軽度の介助が必要 |

| 要介護 3 | 立ち上がりや歩行、排泄や入浴、衣服の着脱など自力で出来ず、 全面的に介助が必要 |

| 要介護 4 | 立ち上がりや立位の維持が自力でできず、日常生活全般にわたり、 さらに動作能力が低下し、介護なしでの日常生活が困難 |

| 要介護 5 | 日常生活全般に全面的な介助が必要で、意思の伝達や自力での食事が困難など、 介護なしの日常生活がほぼ不可能 |

介護保険を滞納すると?

介護保険料を支払わずに滞納した場合、公的介護保険と民間介護保険とで対応が異なります。

また、併せて介護保険の補償が支払われないパターンについても、解説します。

国の制度と支払われないパターン

介護保険とは、1997年の国会で制定された介護保険に基づき、2000年4月1日より施行された社会保険制度の一つです。

もしも保険料を滞納した場合、税金の滞納に準じる扱いを受けます。

納付期限を過ぎても支払いがないと、行政から郵送や電話、訪問などで督促を受けます。

この段階で支払う場合は、ペナルティとして督促手数料や延滞金も一緒にかかることに注意が必要です。

その後も滞納が続くと、相応のペナルティが発生します。

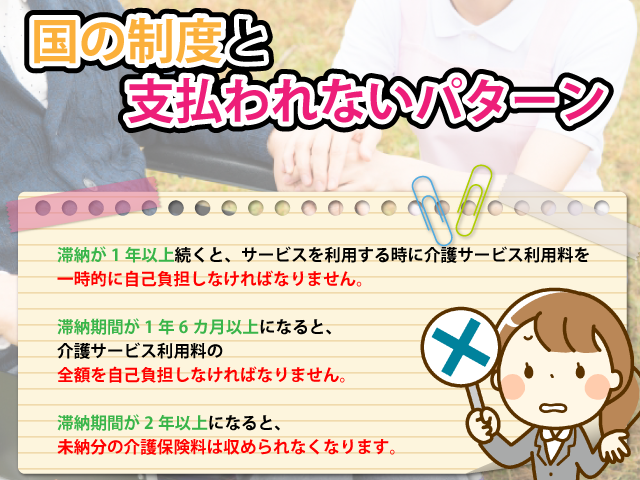

滞納が1年以上続くと、サービスを利用する時に介護サービス利用料を一時的に自己負担しなければなりません。

滞納した介護保険料を全額支払った後、払い戻し申請を行うことで、全額自己負担した介護サービス利用料の9割が戻る「償還払い」をすることになります。

滞納期間が1年6カ月以上になると、介護サービス利用料の全額を自己負担しなければなりません。

再開するためには、滞納した介護保険料を全額支払う必要があります。

それでも支払いが確認できない場合、償還払い分の一部または全部が差し止められ、滞納分の保険料に充当されることがあります。

尚、この場合は払い戻しの資格を喪失するため、申請を行うことはできません。

さらに、滞納期間が2年以上になると、未納分の介護保険料は収められなくなります。

なぜなら、納付期限は2年なので、それを過ぎると時効になってしまうからです。

その結果、自己負担額がこれまで1割または2割だったのが3割に、3割の場合は4割に上がります。

また、「高額介護サービス費」という、自己負担額の上限を超えた分の介護サービス利用料が戻ってくる制度も停止されてしまいます。

このように、公的介護保険を滞納した場合は滞納期間に応じたペナルティを受けることになりますが、滞納した介護保険料については、財産の差し押さえによって徴収されることがあるので注意が必要です。

いつどのタイミングで差し押さえが実施されるのかは、各自治体によって異なります。

早ければ、最初の督促からすぐに預金や給与の差し押さえをするケースもあるので、注意しましょう。

以上のことを踏まえると、介護保険料を滞納した場合、できるだけ早く支払うことが大切です。

民間介護保険と支払われないパターン

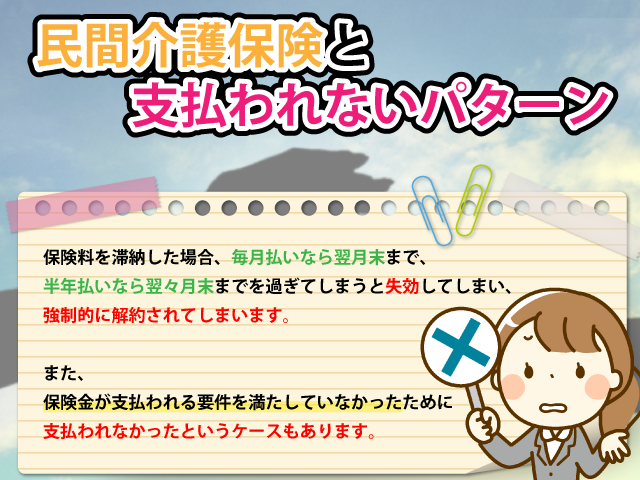

民間の介護保険は、保険料を滞納した場合、毎月払いなら翌月末まで、半年払いなら翌々月末までを払込猶予期間としているケースが多く、その間に支払えば問題ありません。

しかし、その期間を過ぎてしまうと失効してしまいます。

失効になった場合、所定の期間内であれば、契約者の申し出により、未払込保険料を支払うことで、契約を失効前の状態に戻せる「復活」という制度があります。

保険会社によっては、復活にあたり延滞利息の支払いが必要になることもあり、また、失効後の期間によっては、再度告知を求めることもあります。

中には、失効になると復活ができず、解約しか選択肢がない、という保険会社もありますので、注意が必要です。

尚、失効期間中に給付金請求があった場合は、所定の期間内に未払込保険料を支払わないと受け取れません。

但し、被保険者が不慮の事故などで保険会社が定める所定の障害状態になり、保険料の払い込みが免除された場合は、滞納している保険料が差し引かれて給付されるなど、給付金から未払込保険料が相殺されて支払われることもあります。

失効期間中の給付金請求は、保険会社によってルールが異なるため確認が必要です。

また、民間介護保険は保険金が支払われる要件が保険によって異なります。

そのため、「支払われると思っていたのに、要件を満たしていなかった。そのために支払われなかった」というケースも少なくありません。

民間介護保険では、単に介護が必要な状況になったというだけでは支払われないこともあります。

どのような要件で支払われるのか、事前にきちんと確認しておきましょう。

民間介護保険を維持する方法

すでに書いたとおり、民間介護保険には、貯蓄型(積立型)と掛け捨て型があります。

実は、貯蓄型の場合、保険料を滞納しても維持する方法があります。

それは、自動振替貸付制度を利用するという方法です。

自動振替貸付制度とは、保険料の支払いが遅れたときに、解約時の返戻金から自動的に立て替えて支払ってもらえる制度です。

貯蓄型のように、返戻金があるタイプの保険であれば、自動的に適用されます。

但し、掛け捨て型保険の場合は返戻金がないか、あってもごくわずかな額ということもあり、自動振替貸付制度が利用できません。

また、解約返戻金が一定の金額以下になると、適用されなくなります。

尚、自動振替貸付制度によって保険料を立て替えてもらった場合、その金額は後で返済しなければなりません。

その際、利息を付けて返済することになるため、本来の保険料よりも高くなってしまうことに注意が必要です。

まとめ

公的介護保険は、国の制度として行われているものなので、滞納した場合は多くの不利益が生じます。

差し押さえを受けることもあるので、滞納したときは市町村の窓口に行って、相談してみることをおすすめします。

分納が可能になる場合や、減額、もしくは免除してもらえることもあります。

民間の介護保険は、通常の保険と同じく滞納を続けていると解約になってしまいます。

保険料の負担が大きいときは、保険を見直して別の保険に切り替えることも検討してみましょう。

文責:宮野 岳

関連リンク