共済とは?共済のメリットとデメリット

自分の身に何かが起きた時のリスクを軽減することを考えたときに、まず加入を検討するのが保険と共済です。

保険も共済もリスク軽減のための保障なのは間違いありませんが、この2つでは何が違うのでしょうか?

よく言われるのは、共済は月々の費用がお得ということですが、それ以外に保障内容などで違いはあるのでしょうか?

今回は、そんな共済について詳しく解説していきたいと思います!

共済って何?

共済と聞くと「保険みたいなもの」というイメージを持つ方もいらっしゃるでしょう。

しかし、共済がどういうものなのか、保険とどう違うのか、詳細を知らない方も多いと思います。

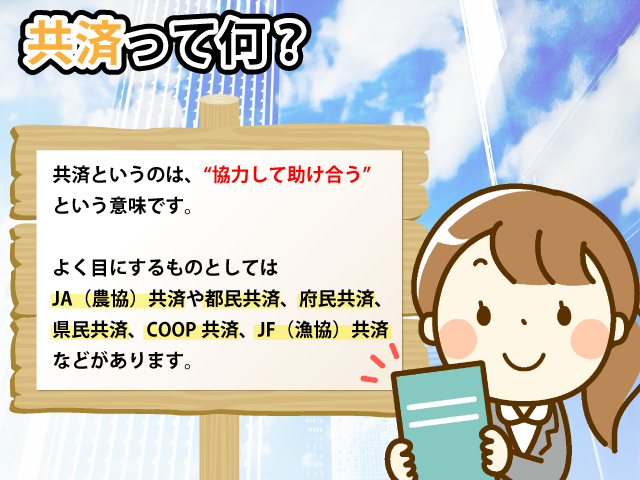

共済というのは、“協力して助け合う”という意味です。

また、それぞれがお金を出し合って、共同で何かをする場合も、共済といいます。

現在、よく目にするものとしてはJA(農協)共済や都民共済、府民共済、県民共済、COOP共済、JF(漁協)共済などがあります。

共済は何ができるの?

共済では、加入している組合員が一定の金額を出し合って、生活するうえで脅威となるリスクに備えています。

例えば、入院や死亡、火災、水災やその他の自然災害、自動車事故などがリスクとして想定され、実際にリスクにさらされた組合員がいた場合は、出し合ったお金の中から共済金を支払い、生じた損失を多少なりとも補うという仕組みになっています。

つまり、“一定額の支払いの中での相互扶助”がその役割なのです。

要するに、共済の掛け金として支払われたお金は、プールしておき、何かあった時は予め決められた通りに、そこから契約に応じた金額が支払われるのです。

保険との違いは?

共済は、保険と混同されることがよくあります。

確かに似ていますが、名称だけではなく明らかに異なる点もいくつかありますので、その違いについて、解説します。

| 保険 | 共済 | |

| 加入 | 誰でも加入可 | 組合員のみ |

| 事業目的 | 営利 | 非営利 |

| 根拠法 | 保険業法 | 農業協同組合法、消費生活共同組合法など、(根拠方がない共済組合もある) |

| 監督省庁 | 金融庁 | 農林水産省、厚生労働省、経済産業省、総務省など、共済組合によって監督省庁が異なる |

最も大きな違いとして挙げられるのは、共済は非営利事業、保険は営利事業という点です。

掛け金を預かった後、共済は預貯金として銀行に預けるだけでなく、国債や地方債、特別法人債などのローリスク・ローリターンの低リスク資産を中心に運用します。

それに対して保険は、利益を出すために保険金を元本として、株や債券などさまざまな形で運用します。

損失が出るような運用はあまりしませんが、それでも株などのリスク資産に振り分けるため、共済に比べて運用のうえで多少のリスクがあるでしょう。

但し、リスクが高くなれば、リターンも高くなります。

保険は、リスク資産も運用することでより良いパフォーマンスを行い、株主への還元を目指すのです。

また、共済は組合員が加入できる一方、保険にはそのような縛りがない、という違いもあります。

共済の場合は、まずそれを実施している組合に加入して、組合員になってから共済に加入する必要がありますが、保険の場合は保険契約を結べば誰でも加入できます。

ただ、共済へ加入するにあたり厳しい条件が求められるのかというと、必ずしもそうではありません。

例えば、JA共済は農家組合員が加入できますが、農家ではなくても加入は可能です。

JAの共同組合運動に賛同し、出資金を支払えば、準組合員として加入できます。

一方で、加盟組合の企業や団体の構成員でないと加入できないなどの加入条件を設けている共済もあるため、加入したくてもできない場合もあることに注意が必要です。

また、共済と保険には、根拠となる法律に違いがあります。

保険は、すべて保険業法という法律に基づいて実施されますが、共済はそれぞれの母団体になる組合が従う法律に基づいて実施されます。

例えば、JAであれば農業協同組合法、生協なら消費生活協同組合法です。

そのため、ルールや用語に若干の違いがあります。

保険の場合は保険金や保険料などという用語を使用しますが、共済の場合、それに相当する言葉は、共済金、共済掛金になります。

但し、共済契約や、組合と加入者との間の権利や義務に関する基本ルールについては、共済でも保険法が適用されます。

尚、共済と保険では監督省庁が異なります。

保険の場合は金融庁が監督省庁ですが、共済保険の場合、共済組合によって、農林水産省、厚生労働省、経済産業省、総務省というように監督省庁が分かれています。

共済のメリットとデメリット

共済は、保険と比較していくつかのメリットやデメリットがあります。

そのメリットとデメリットについて、詳しく説明します。

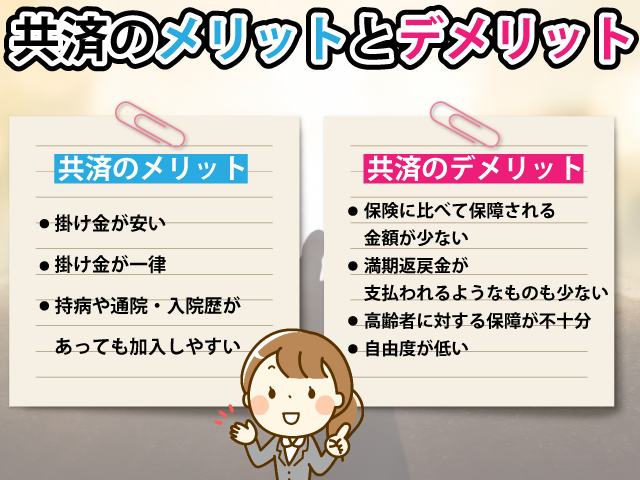

共済のメリットとして、まずは掛け金が安い、という点が挙げられます。

もともと営利目的ではないこともあり、毎月の掛け金は1,000円や2,000円など、少額で済むものが多いのです。

そのため、共済には気軽に加入できるでしょう。

共済の場合は非営利団体なので、決算の際に剰余金があれば、それを割戻金として返金してくれます。

例えば、掛け金のうち70%しか使っていなかった場合は、30%分が割戻金として返金されるのです。

つまり、ただでさえ安い掛け金が、実質的にはさらに割り引かれることになります。

共済には、年齢や性別に関係なく、掛け金が一律のものがあります。

保険は年齢によって保険料が変わることが多く、年齢が高くなると保険料も高くなります。

そのため、保険に加入するなら早いほうがいいのですが、共済の場合は、今年加入しても来年加入しても、掛け金が大きく変わることはありません。

その分、じっくりと検討してから加入することができるのも、メリットです。

保険の場合、ニーズに応じてさまざまな種類が用意されています。

加入の際に、「どんな特約を付けるか」「保険料と保障内容とのバランスをどうするか」など決めることが多く、混乱してしまう人もいるでしょう。

一方、共済は「医療保障+死亡保障」など、構成が分かりやすいものが多いのが特徴です。

掛け金も一律なので、説明を見て混乱することもありません。

さらに、共済は、持病や通院・入院歴があっても加入しやすいという特徴があります。

保険の場合は、告知書を記入する時に過去数年以内に病気やケガで入院した、がんなどの病気に罹患したなどの経験があれば、病名やケガの内容や原因、治療薬の種類や後遺症の有無、通院の頻度などを詳細に申告しなければなりません。

一方、共済も加入の際に告知はしますが、保険に比べてその基準は緩やかです。

持病があり服薬中という場合や通院中の場合でも、保険に比べて安価で入れるものもあります。

但し、どんな健康状態であっても加入できるというわけではありません。

現在入院中の場合や、1年以内の入院や手術をすすめられている場合には加入できないなど、共済も加入にあたり制限を設けていますので、注意が必要です。

反対に、共済にはデメリットもあります。

まずは、保険に比べて保障される金額が少ないという点がデメリットとして挙げられます。掛け金によって多少は手厚くできますが、それだけでは物足りなく思うことも多いでしょう。

死亡時の共済金も、上限が保険より低くなっています。

保険の場合、掛け金によって保険金が1億円にもなることがありますが、共済の場合は億単位の保障がされるものはほぼありません。

多いもので5,000万円~6,000万円といったところです。

また、終身保険のように、積立型で最後に満期返戻金が支払われるようなものも少ない傾向にあります。

貯蓄も兼ねて加入する場合、共済だと選択肢が少なく、保険に比べてあまり向いているとは言えません。

さらに、共済は掛け金が一定である代わりに、高齢者に対する保障が不十分になっていくという特徴があります。

例えば、掛け金が月額2,000円の同じプランに加入していた場合、64歳未満の人が病気になった時の入院保障が日額4,500円、病気で死亡した場合の保障が400万円だったとします。

しかし、それが65歳以上になると、入院保障が日額2,500円、死亡時の保障が100万円になってしまうこともあるのです。

高齢になるほど病気による入院や死亡のリスクが高まるため、共済による保障が必要な機会が増えるかもしれません。

しかし、その時に上記のような保障内容では心もとないのではないでしょうか。

保障内容を自由に変更することができないなど、自由度が低いことも共済のデメリットです。

若い人の場合、同じ保障内容であれば、共済よりも保険の方が保険料が安くなることもあります。

そのため、特に若い人の場合、同じ保障内容なら、共済ではなく保険を選んだ方が月々の保険料を安く抑えられるということもあります。

共済には、このようなメリットとデメリットがあるので、加入する前に確認しておきましょう。

共済に向いている人はどんな人?

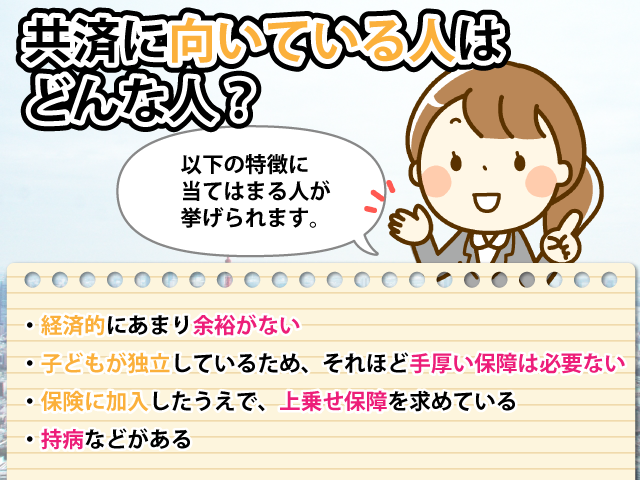

共済に向いている人としては、以下の特徴に当てはまる人が挙げられます。

・経済的にあまり余裕がない

・子どもが独立しているため、それほど手厚い保障は必要ない

・保険に加入したうえで、上乗せ保障を求めている

・持病などがある

共済は、少ない掛け金で保障が受けられるのが魅力です。

また、持病などがあっても加入しやすく、リタイア後の生活を安心して過ごしたい人が加入するのにも向いています。

ただ、現役世代で一家の生計を担う人にとっては保障内容が物足りないかもしれません。

その場合は、保険に加入したうえで、保障を付け足す意味で共済に加入することを検討するとよいでしょう。

共済だけでなく保険の加入をしている人も多い

上記で書いたように、保険に加入したうえで、さらに共済に加入するのも一つの方法です。

なぜなら、その分保障が手厚くなるからです。

保険の場合、死亡時の保障を300万円増額しようとした時に、保険料が大幅に増えることがあります。

それよりも、300万円の死亡共済金のある共済に、月額1,000円の掛金で加入したほうが、費用が抑えられます。

尚、死亡保険金や入院保障は、複数の保険に加入している場合は重複して受け取ることができるので、安心してください。

まとめ

共済について、保険との違いを中心に解説しました。

どちらも、いざという時の備えという点では同じなのですが、その仕組みなどには違いがあります。

少ない掛け金で、ある程度の保障があればいいという人は共済を選ぶといいでしょう。

支払う金額は高くなってもいいから、保障を手厚くしたいという人には保険がおすすめです。

両方に加入しても問題はないので、保険だけでは物足りないという人は、共済も合わせて加入することも検討してみてはいかがでしょうか。

文責:宮野 岳

関連リンク