自転車保険は何をチェックするべき?自転車保険の選び方を徹底解説!

自転車保険の義務化は数年前から順次始まり、2020年4月からは東京都や山梨県、福岡県をはじめ6都県・2政令指定都市で新たに義務化が始まりました。

近年、自転車を利用する方の重大事故により、多額の賠償金を課されるケースが多くなっています。

そんなリスクを回避するために自転車保険が普及してきており、加入を義務化とする地域も徐々に増えています。

今回は、自転車保険の義務化についての紹介と、自転車保険の選び方のポイントについて紹介します。

目次

自転車保険とは?

近年、自転車事故が増えています。

免許も必要なく、誰でも乗ることができる身近な乗り物として人気のある自転車ですが、種類によってはかなりのスピードが出るものもあるため、衝突事故が起きた場合、相手を死亡させてしまう場合もあります。

その場合、多額の賠償金が発生することも考えられます。

このようなリスクを回避するために加入するのが、自転車保険です。

例えば、自動車と歩行者が衝突したとき、自動車を運転していた側に大きな責任を問われることは一般的に知られています。

実は、自転車と歩行者が衝突したときも、同じように、運転していた側の責任を問われることになるのです。

自転車は道路交通法で軽車両に分類される、車両の一種なので、歩行者よりも責任は重くなります。

自動車とは違い、自転車は免許が不要で教習所に通うこともないため、このようなリスクを知らない人もいるかもしれませんが、万が一のことを考えると、自動車と同じように保険に加入しておいた方がいいでしょう。

実際に、過去には小学生が女性と正面衝突して、1億円近い賠償金を請求された例もあります。

このように、自転車事故を起こしたからといって、自動車事故のような高額な賠償金を支払うことにはならない、とは言い切れません。

それどころか、自動車事故よりも多額の賠償金を支払わなくてはならないケースも起こり得るのです。

補償内容は?

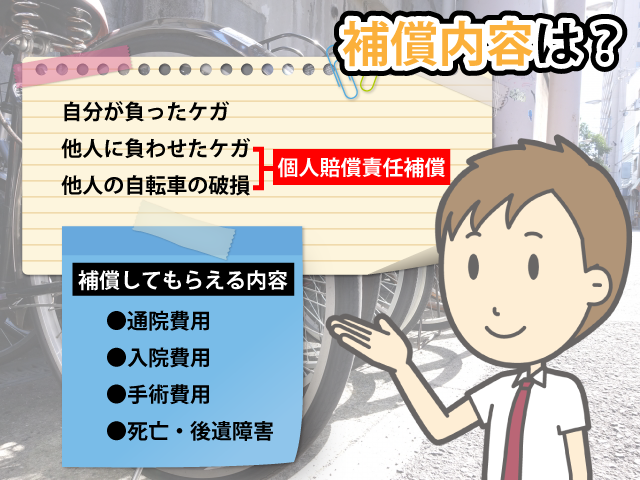

自転車保険で補償される内容は、大きく分けて以下の3つがあります。

①自分が負ったケガ

②他人に負わせたケガ

③他人の自転車の破損

自転車保険の主な補償内容はこの3つですが、保険によっては補償の範囲が小さいものもあります。

②と③の他人に対する補償は、「個人賠償責任補償」といいます。

個人賠償責任補償については、自動車保険や火災保険、傷害保険に加入している方なら特約として付けられることもあります。

また、クレジットカードに付帯しているケースもあるので、気になる方は一度契約内容を確認するといいでしょう。

自転車保険は、相手にケガを負わせるなどの被害を与えた場合、賠償額の上限については、数千万円から3億円までの間に設定しているものが多いのですが、中には無制限としているものもあります。

一方、①については、

・通院費用

・入院費用

・手術費用

・死亡・後遺障害

を補償してもらえます。

入院費用は日額数千円のものが多いのですが、中には入院費用を補償しないものや入院一時金を支払うタイプの保険もあります。

通院費用については、日額1,000円から2,000円としている保険が多くみられますが、中には通院費用を補償しないタイプのものもあります。

手術費用については補償の対象としていないものもありますが、補償の対象としている場合は、数万円の補償をするタイプの保険が多いです。

尚、補償の対象とする場合、自転車事故と自転車事故以外とで補償金額に違いを設けているものもあります。

死亡・後遺障害は数百万円の補償(死亡の場合は保障)をするものが多くみられます。

このように、自転車事故で自分がケガなどのダメージを負った場合、自動車保険では上記4つの補償をしてもらえますが、中には死亡・後遺障害しかついていないものもあるなど、細かな違いがあります。

さらには、本人だけではなく家族も補償の対象になるものや、弁護士費用や法律相談費用を負担してくれるものもあるなど、補償の範囲は保険によってさまざまです。

当然のことながら、保険である以上、補償内容を手厚くすれば、それだけ保険料は高くなります。

自転車保険の保険料は生命保険などと比べて安いものが多く、手軽に加入できるのですが、内容については、しっかりと比較・検討しましょう。

尚、自分の自転車が事故で壊れた場合は、自転車保険ではなく、「自転車盗難車両保険」が対応しています。

自転車盗難車両保険とは、その名のとおり自転車の盗難被害をカバーする保険ですが、損壊に対応したものもあります。

その場合、衝突・接触などが原因で自転車が全損・半損した際に、補償金額に応じた保険金が支払われます。

中には自転車保険と自転車盗難車両保険とがセットになった保険もありますが、基本的には自転車保険とは別に加入する必要がある、ということを覚えておきましょう。

また、加入できる自転車の車種や購入金額に制限があり、ロードバイクなどの高額な自転車でなければ基本的には加入できません。

必ず自転車保険に加入しなければいけない?

自転車保険は、必ず加入しなくてはいけないものでしょうか?

実は、今までは任意で加入するもので、絶対に加入しなければならないというわけではありませんでした。

しかし、自転車事故の増加や、それに伴う賠償金が高額になってきたことを重く見て、自転車保険への加入を義務づけている地域や、努力義務にしている地域が増えてきています。

義務化されている地域の場合、通勤・通学に自転車を使う人や、自転車で子供の送り迎えをする人、サイクリングをする人は、自転車保険に加入することが義務づけられています。

但し、加入しなかった際の罰則について定められている地域は今のところありません。

とはいえ、この義務化は2015年10月に兵庫県で導入されたのを皮切りに徐々に広まりを見せ、2020年4月からは、東京都のほか、山形県や愛媛県などでも始まっています。

今のところ、自転車保険の加入義務化は全国で行われているわけではありません。

そのため、時限的に罰則規定を設けていない可能性が高いのですが、いずれは罰則規定が設けられることになるでしょう。

このような理由から、自転車保険には早くから加入しておくことをおすすめします。

加入必須とされている地域

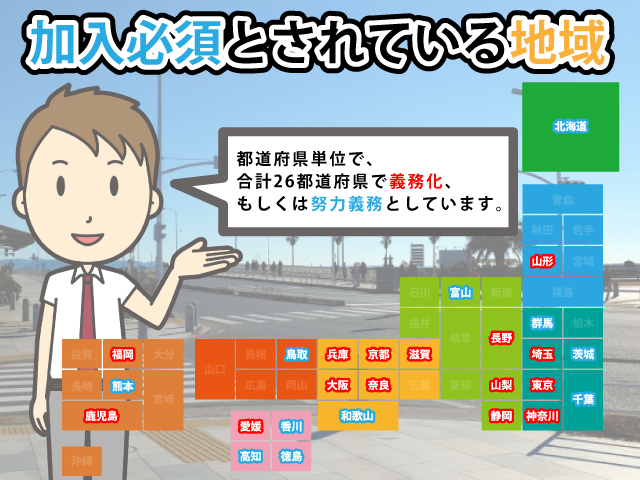

自転車保険の加入が義務付けられているのは、令和2年12月時点で東京都、神奈川県、静岡県、山梨県、埼玉県、長野県、滋賀県、京都府、山形県、大阪府、奈良県、兵庫県、愛媛県、福岡県、鹿児島県の15県です。

また、政令指定都市8市でも条例制定されていますが、そのうち県そのものでは義務化していないのが、仙台市、名古屋市、金沢市の3市です。

努力義務としているのは、北海道、茨城県、群馬県、千葉県、富山県、和歌山県、鳥取県、徳島県、高知県、香川県、熊本県の11県です。

政令指定都市では、千葉市と北九州市が努力義務としています。

都道府県単位で見ても、合計26都道府県で義務化、もしくは努力義務としているので、すでに過半数が条例を制定しています。

いずれ、全国に広まる可能性は高いでしょう。

ちなみに、これは対象地域に居住する人に限ったものではなく、その地域で自転車に乗る人も対象にしたものです。

つまり、対象となっている地域外から自転車で対象地域を訪れた場合、自動車保険に加入していないと咎められることになるのです。

自転車保険未加入であっても、今のところはまだ罰則がありませんが、いずれ設けられる可能性があります。

対象の県外から自転車で通勤・通学をしている人は、保険加入の義務化について確認しておくことをおすすめします。

自転車保険の選び方

自転車保険を選ぶ際は、どのようなポイントを見て選べばいいのでしょうか?

見るべきポイントは、以下の通りです。

保険料

自転車保険は、月額100円から加入できるものもある、手軽な保険です。

月払いだけでなく、年払いのものもあります。

もし、保険料が数千円など高額な場合、年払いの可能性があるため確認しましょう。

申し込み方法

申し込み方法はさまざまで、郵送で加入できるものやインターネットから申し込むもの、コンビニで加入できるものもあります。

また、スマートフォンから手続きできるものや、保有するクレジットカードの会社に連絡すれば加入できるものもあります。

クレジットカードの場合、保有しているだけで個人賠償責任保険が付帯しているものもあります。

その場合は、別途申し込む必要はありません。

加入年齢

自転車保険の場合、「5歳~69歳まで」というように、年齢制限を設けているものもあります。

そのため、年齢によっては加入できない可能性があるので注意が必要です。

但し、80歳以上の高齢者でも加入できる保険や、年齢制限のない保険もあるので、年齢が理由で加入できない場合は、対象の年齢でも加入できる自転車保険を探しましょう。

家族が対象か

自転車保険には、家族で加入できるものもあります。

このような保険なら、各自で自転車保険に加入するよりも保険料は安く抑えられます。

賠償上限

すでに書いたとおり、自転車保険の中には賠償上限を無制限としているものもあります。

賠償上限がある場合は、1億円以上の金額を設定しているものが多くみられます。

なぜ1億円以上なのかと言えば、かつて、自転車事故で1億円近い損害賠償の請求があったからです。

万が一のことを考えると、賠償上限は高いに越したことはありません。

但し、そのほかの補償や保険料と照らし合わせたうえで、賠償額がどこまで必要と考えるのか、よく検討しましょう。

入院・通院費用

自転車保険の場合、入院や通院に対応しているものは少なくありません。

但し、補償金額は、医療保険の入院保障の給付金額よりも少ないことがほとんどです。

示談交渉サービス

本来なら当事者同士が話し合う示談交渉ですが、代行してくれるサービスが付帯している保険もあります。

自身で交渉する手間が省けるため、いざというときには頼りになるでしょう。

尚、自転車保険の示談交渉サービスは、自分の過失割合が0、つまり相手に100%非があり、自分が完全な被害者となった場合には利用できません。

この場合は、自転車保険のオプションである「弁護士費用特約」を利用することを考えましょう。

弁護士費用特約は自動車保険にもありますが、この場合は自動車やバイクとの事故でしか使えず、自転車同士の事故や自転車と歩行者との事故には対応していないケースが多くみられるため注意が必要です。

他に、「弁護士費用保険」という弁護士に依頼・相談した時の費用を補償している保険も自転車事故で被害者となった場合に利用できますが、自転車保険とは別に加入する必要があります。

もしも自転車保険に弁護士費用特約があるなら、そちらを付帯した方が保険料を抑えられるでしょう。

自転車保険を選ぶ際は、このようなポイントに注目してみましょう。

すでに加入している保険の付帯サービスでも大丈夫?

自動車保険や火災保険、傷害保険などに加入していると、個人賠償責任保険が付帯サービスや特約として含まれていることがあります。

また、団体保険や、クレジットカードに付帯していることもあります。

その場合、自転車保険に別途加入する必要性は低くなるでしょう。

なぜなら、クレジットカードなどに付帯している個人賠償責任保険で、自転車保険と同じような補償を受けることができるからです。

家族全員が補償の範囲になるものもありますので、家族が各自で個人賠償責任保険に加入する必要はありません。

尚、個人賠償責任保険は実損分しか補償されず、重複加入すると無駄になってしまいますので注意が必要です。

そのため、まずは個人賠償責任保険に入っているのかどうか、ということと、補償範囲をよく確認しましょう。

そのうえで、前述の自動車保険の示談交渉サービスのように、自転車事故には対応していないなど補償内容が不足していたり、自分が望む補償が含まれていなかったりした場合は、現在加入している保険をやめて、別の保険に加入することを検討してもいいでしょう。

まとめ

自転車保険は、今後自転車に乗る時には加入が義務になる可能性も高いので、自転車に乗る人は今のうちに検討しておいた方がいいかもしれません。

但し、知らないうちに他の保険の特約や付帯サービスなどで加入していることもあるので、まずは自分が加入している保険の内容をよく確認してみましょう。

そのうえで、必要があれば加入を検討してください。

文責:宮野 岳

関連リンク