先進医療特約は必要?どんな治療が保障に該当するの?

医療保険の契約時に「先進医療特約」という言葉をよく耳にするようになりました。

しかし、何が先進医療に該当するのかイメージがつきづらいですよね。

この記事では、先進医療特約とはなんなのか、先進医療特約をつけるメリットはあるのか、ということについて解説していきます!

目次

先進医療特約とは

先進医療特約とは特約の一つで、通常の保険でカバーできない範囲の先進医療を対象とした特約です。

一般的には、「技術料」というその先進医療にかかった費用について、実費での保障を上限内で行う内容となっています。

先進医療は高額なものがほとんどです。

自分で全額を支払うとすると、金銭的負担が非常に大きくなってしまうでしょう。

先進医療特約は、その負担を一定の範囲内で肩代わりしてくれるのです。

藁にもすがりたい気持ちで病気を治したくても、「先進医療を受けるのは経済的に厳しい」という場合に、安心して治療を受けられるメリットがあります。

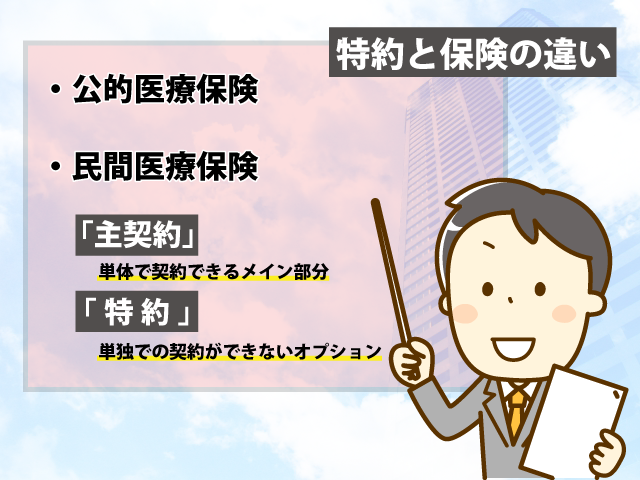

特約と保険の違い

医療保険には、公的医療保険と民間医療保険の2つがあります。

そのうち、民間医療保険については、単体で契約できるメイン部分の「主契約」と、単独での契約ができないオプションの「特約」とに分ける事ができます。

食べ物で例えるなら、主契約は素うどん、特約はお好みで追加する、てんぷらやきつねあげなどの具材と考えてみると分かりやすいのではないでしょうか。

また、主契約と特約には、主契約が大多数の方が必要とする保障、特約が欲しい方が必要に応じて契約する保障、という違いもあります。

その為、ほとんどの場合、生命保険や医療保険、火災保険など、人生の中で直面する可能性がある大きなリスクに対応するものが主契約になっているのです。

一方、特約はメインの主契約にプラスするものになります。

例えば医療保険の場合、そこにプラスする特約は、「三大疾病の保障を手厚くしたい」「三大疾病以外の病気にも備えておきたい」「幅広い治療を安心して受けたい」など、自分がさらに備えたいと考えるリスクに対応するものを任意で選ぶ形になっているのです。

尚、主契約と特約の内容が保険の種類により入れ替わるものもあります。

例えば医療保険の場合、主契約は医療保障になり、死亡保険金は特約という形になりますが、これが生命保険になると、主契約が死亡保険金、医療保障は特約という形になるのです。

すでに書いたとおり、特約は単独での契約はできない為、まずは基本となる保険を選ばなければなりません。

そこに、自分が必要とする特約を必要に応じて付けるのです。

保障範囲を広げる分追加で保険料を支払う事になるので、特約は慎重に選びましょう。

先進医療特約の保障範囲は?

先進医療特約は、それを受けた時点で、先進医療として厚生労働大臣に認可を受けた治療が保障の対象になります。

単に新しい医療というだけではダメで、それが認可されていなくてはなりません。

医療技術は日進月歩ですので、加入時に認可されていなかった治療法が、先進医療特約を実際に受けた時には認可されている事も十分あり得る話です。

この場合、最初に書いたとおり「受けた時点で」先進医療として認可されていれば、先進医療特約の保障範囲となります。

現在申請中で間もなく認可される、という場合は保障範囲には含まれません。

さらには、保険の種類により、保障される先進医療の範囲に差異が生じる事もあります。

例えば、医療保険だと先進医療の全てが基本的に対象となる一方、がん保険はがんの治療に関係するもののみが保障の対象になる事が多い、という違いがあるのです。

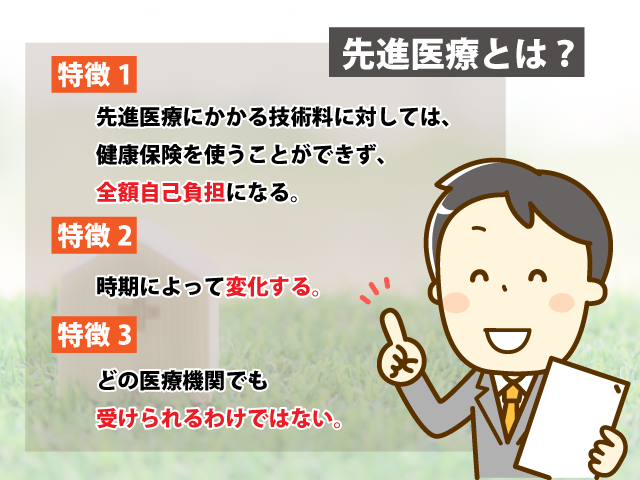

先進医療とは?

どんなに先進的な医療であっても、全てが先進医療になるわけではありません。

先進医療とされるには、厚生労働大臣の認可を受けなければダメなのです。

先進医療の特徴は、下記のとおり大きく3つあります。

特徴1…先進医療にかかる技術料には健康保険を使う事ができず、全額自己負担となる。

特徴2…時期によって変化する。

特徴3…どの医療機関でも受けられるわけではない。

まずは特徴1ですが、先進医療は公的医療保険の適用外。つまり、健康保険の診療の範囲を超えると指定される為、健康保険を使えません。

但し、医療費の全てに健康保険が適用されないわけでなく、あくまで技術料だけが健康保険の適用外になり、入院費や検査料、診療費などには健康保険が適用されます。

特徴2は、先進医療は適宜見直しが入り認可される治療に変更がある、という事を意味します。

現在、日本において治療法は、

・公的医療保険の適用内のもの

・公的医療保険の適用外のもの

に分ける事ができます。

そのうち適用外のものの中に、「評価療養」というものがあります。

簡単に言えば、現時点では健康保険の利用ができない療養だが、将来は健康保険の利用ができる療養になると見込まれるものが評価療養で、先進医療はこれに含まれているのです。

尚、評価療養には先進医療の他に、医療機器や医薬品の治験にかかる診療や適応外の医薬品・医療機器の使用などが含まれていて、いずれも保険診療との併用(混合診療)ができます。

先程書いたように、先進医療をはじめとする評価療養は、公的医療保険の適用の対象となるかどうかの評価が適宜行なわれます。

さまざまな検討を行った結果、安全性や有効性、技術的成熟度が十分でないとの結論に達すれば、公的医療保険の適用対象になる事はありません。

それどころか、評価療養から除外されてしまう事もあるのです。

その為、以前は先進医療だった治療法が、ある時を境にそうではなくなる事も珍しくありません。

最後に特徴3についてですが、先進医療は高度な技術が必要な事から、細かな施設基準が定められています。

この基準を満たさなければならない事から、実施できる医療機関は限定されます。

その為、例えば治療にあたり特別な機材を使う場合は、受けられるのが日本で僅か数カ所だけ、という事も十分あり得る話です。

また、対象になる適応症にも条件があり、

・患者が保険診療を受ける中で、疾病や症状など満たすべき仔細条件に当てはまる。

・先進医療を受ける事を患者自身が望み、医師がその合理的な必要性を認めた。

という上記2つの条件の両方に当てはまらなければなりません。

尚、現在厚生労働大臣が認可している先進医療や先進医療が実施できる医療機関は、厚生労働省のHP(https://www.mhlw.go.jp/topics/bukyoku/isei/sensiniryo/kikan.html)の中で確認する事ができます。

先進医療を利用している方は少ない!?

先進医療は、実際にどれくらいの方が受けているのでしょうか?

その割合は、病気により大きく異なります。

どれ位の割合になるのか、ここでは実例として、2つの先進医療の適応症患者数と年間実施件数を取り上げます。

まずは、「多焦点眼内レンズを用いた水晶体再建術」から見てみましょう。

これは、主に白内障の治療の為に行われる手術で、平均技術費用は約55万円です。

平成29年の白内障患者数の約90万8,000人に対し、平成29年7月1日~平成30年6月30日までの1年間で23,859件実施されました。

尚、この「多焦点眼内レンズを用いた水晶体再建術」は、有効性や効率性等が十分に示されない一方で、「眼鏡装用率の軽減効果」を有し、患者のニーズがあるとして、令和元年12月に先進医療から除外され、新たに選定療養になっています。

次に、がんについて見てみましょう。

平成28年時点でのがん患者数は、約99万5,000人です。

そのうち、先進医療である「陽子線治療」と「重粒子線治療」は、平成28年には年間4,803件実施されました。

平均技術費用は、どちらもおよそ300万円です。

昨年12月に除外されるまで先進医療として認可されていた、実施件数の多い「多焦点眼内レンズを用いた水晶体再建術」でも、この手術を受けたのは、全白内障患者のうちの2%強です。

患者数が多くなっても、それに比例して実施件数が増えるかというと、そういうわけではないという事が、この事例から見て取れます。

この事から、先進医療を受ける方は患者数全体の中でもごく僅か、という事が言えるでしょう。

参照:厚生労働省 平成29年(2017)患者調査の概況(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/kanja.pdf)

厚生労働省 先進医療会議(https://www.mhlw.go.jp/file/05-Shingikai-12404000-Hokenkyoku-Iryouka/0000149503.pdf)

国立がん研究センター がん情報サービス 全国がん罹患データ(2016年)(https://ganjoho.jp/reg_stat/statistics/dl/index.html)

先進医療特約の負担は大きいの?

先進医療の中には、治療に高額な費用がかかるものもあります。

その為、「先進医療特約を付けると保険料がかなり高くなるのではないか」と心配する方もいるでしょう。

実は、特約の金額自体は高くないどころか非常に低額で、毎月100円前後で付けられます。

保険の内容とその範囲、年齢、保険会社によって多少の差異はありますが、安ければ毎月数十円、高くても200円程度です。

その為、先進医療特約を付けたからといって、月々の保険料が極端に増える事はなく、さほど負担にならないでしょう。

先進医療特約を契約している方は多い?

前述したとおり、先進医療特約は高くても200円程度と、非常に安価で付ける事ができます。

そんなに安いのなら、先進医療特約を付ける方は多いように思いますが、実は、それほど多くありません。

なぜならば、先進医療を受けるイメージがあまり湧かないからです。

高齢者が身内にいる場合、その方が白内障を患っている事は珍しくないでしょう。

また、家族や知り合いなどががんになったという話もよく聞くものです。

しかし、その中で「身近な方が先進医療を受けた」という方は、かなり少ないと考えられます。

そもそも、先進医療を実施する医療機関はごく僅かで、自宅や職場の近くになければなかなか受けられません。

また、特約に入っていなければ自費で治療を受ける事になりますが、その費用を自己負担するのが困難だという方は非常に多いのです。

つまり、

・先進医療特約に入っていない為に、先進医療を受けたくても、それができない方が多い。

・その結果、先進医療を受けた方が身近におらず、先進医療特約の必要性を実感できない。

という、「先進医療特約に入らない悪循環」ができてしまっています。

加えて、実施する医療機関が少ない為、「先進医療と言われても、なんだかピンとこない」という方もいるでしょう。

このように、よく知らないからこそ先進医療特約が必要になるイメージが湧かないのです。

また、たとえ少額であっても、毎月の保険料の負担が増える事を避けたいという方も多いでしょう。

それが必要性を感じないもの、よく知らないものであれば、わざわざ保険料を増やしてまで特約を付けようとは思いません。

先進医療特約を付ける方が現状それほど多くないのは、これらの原因が積み重なった結果なのです。

先進医療特約の契約条項はよく確認を

先進医療特約の契約をする際は、契約条項をよく確認してください。

なぜなら、その保険の種類などでさまざまな違いがあり、誤解しがちだからです。

例えば、保険会社1社で複数の保険に契約している場合は注意が必要です。

先進医療特約はどちらも契約可能なのですが、保障は一方でしか受けられない、という事がよくあります。

むやみに先進医療特約を付けていても、保障を受けられないのなら無駄になってしまいますので、どのような条件で保障を受けられるのか、しっかり確認しておきましょう。

また、特約の保険料が値上がりするケースもあるので注意が必要です。

特約には、保険料が固定のままである「終身」タイプと、定期的に保険料が見直される「定期」タイプとがあります。

どうして「終身」と「定期」の2つがあるのかというと、先進医療を行う医療施設と受ける患者数が増加しているからです。

現状、先進医療を受けられる医療施設や実際に受けた患者数はごく少数にとどまっていますが、それでも増加傾向にある事から、将来的にはさらに増えると考えられています。

仮にそうなったとしたら、現在の数十円~200円程度の保険料では、先進医療費がまかなえなくなるかもしれない為、特約にも「10年定期」など、保険料の見直しが入るものがあるのです。

定期タイプの特約は、保険料の引き上げの可能性を念頭に置きましょう。

さらに、昔から先進医療特約を契約している場合も要注意です。

なぜなら、昔の契約には今のものより上限が低いものがあるからです。

例えば、先程紹介した陽子線治療、あるいは重粒子線治療などは、300万円前後の技術料がかかりますが、昔の特約には上限が50万円程度のものや、一時見舞金をもらって終わり、というものがあります。

これではかかる技術料をカバーできず、自己負担額が相当大きくなってしまいます。

昔と今とでは契約内容も異なりますので、このような事がないよう以前から契約している場合は、今一度チェックしてみましょう。

まとめ

保険とは、「備えあれば憂いなし」のことわざのとおり、考えうる最悪の「もしもの時」が実際に起きてしまった際に、金銭的な不安を取り除き、事後対応をできるようにする為の「備え」です。

その中で先進医療を受ける事になった時に役立つのが、今回解説した先進医療特約です。

加入していれば万が一の時にも躊躇せず、安心して治療を受けられるでしょう。

先進医療特約の毎月の負担はごく僅かです。

最悪の場合、数百万円かかる治療を受ける事があるかもしれないと思えば、多くてもせいぜい毎月200円程度の特約を契約しておくに越した事はありません。

がんなどに備えるのであれば、先進医療特約に契約しておく事をおすすめします。

但し、定期タイプのように将来的に保険料が上がるものもあります。

契約の際は、その点をしっかりチェックしましょう。

文責:宮野 岳

関連リンク