保険に入っているのに、支払われない。なぜ?

~終身保険 生命の保険~

生命保険とは、自分の命に何かがあった時に最後に頼られる砦となるものです。

自分の命に関わる保険なので、支給される金額も高額です。

しかし、支給条件が満たされない場合は支給されないこともあります。

今回は生命保険が支給されない場合について紹介します。

生命保険とは

上述したように、生命保険とは、もしもの時の最後の砦となるものです。

みなさんは加入しているでしょうか?

人生、いつ何が起こるか分かりません。

たとえ健康な人であっても、明日、事故や災害で命を落とす可能性だってあるのです。

もちろん、そんな可能性はごくわずかです。

しかし、絶対に無いとは言い切れないでしょう。

もちろん、何事もなく過ごせることが一番ですが、何が起こるか分からない以上、それが起こらないようにする、というのはまず不可能です。

生命保険とは、そういった予測不可能なことに対する備えに対して有効なものと言えます。

それ故に、結婚して家族がいる人、あるいは独身でも両親など守るべき人がいるのであれば、ぜひ加入することをおすすめします。

なぜなら、その生命保険の保険金が、残された人を守ることになるからです。

特に、家計の柱となっている人は必ず加入しておきましょう。

その人が急に亡くなった時、残された家族は悲しみによる精神的なショックを受けると共に、今後の生活に不安を覚えることになるでしょう。

しかし、保険金があれば当面の生活に関しては守られるので、落ち着いて今後の生活をどうするか、考えることができます。

また、専業主婦であっても生命保険に加入していた方が賢明です。

家事を一手に担い外で稼いでいなかったとしても、やはりその働きには金銭的価値があります。

それを失った時、残された夫は働きながら家事を十分にこなせるでしょうか?

実際には、かなり難しいという人が多いでしょう。

特に、子どもの世話も必要であれば、父親役と母親役の両方を1人で行うのには無理があります。

そんな時、保険金があれば家事などに関しては、外部に依頼することができます。

もちろん、夫の稼ぎだけでも頼むことができるかもしれません。

しかし、子どもの将来のためには、できるだけ貯金しておかなければいけません。

これまで通りの収入で支出を増やすということは、貯金に回すお金を減らすことになってしまいかねないのです。

まとまったお金が残されるのであれば、しばらくは貯金する金額を減らしても問題はないでしょう。

独身者が介護をしていた両親を残して亡くなってしまった場合、残された両親はその保険金で介護を依頼したり、ホームに入ったりすることができます。

子どもに先立たれてしまった時の悲しみというのは非常に深いものですが、それでも生活していかなければなりません。

そんな時、まとまったお金が残されていれば、その助けになるでしょう。

このように、生命保険とは、万が一のときに残された家族へとまとまったお金を残すことができるものなのです。

たとえ死亡しなくても、それに準じる状態とみなされたときや重篤な障害を負ったときでも、死亡時と同等、あるいは多少減額された保険金がもらえます。

生命保険には主に、一生涯加入し続けられる終身保険と、一定期間のみ保障される定期保険、満期になると死亡保険金と同額を受け取れる養老保険の3種類があります。

このうち、終身保険と養老保険は途中で解約したときに返戻金があるのですが、定期保険は返戻金がないか、あっても少額というタイプです。

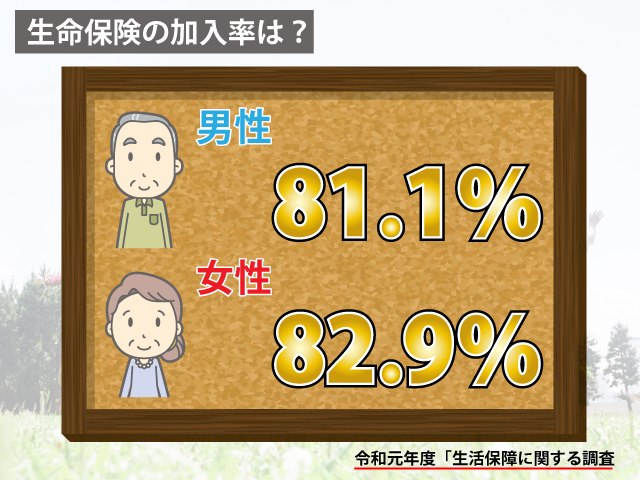

生命保険の加入率は?

生命保険には、どの位の人が加入しているのでしょうか?

公益財団法人生命保険文化センターの令和元年度「生活保障に関する調査」によれば、男性は81.1%、女性は82.9%が生命保険に加入しています。

しかし、年代によって加入している人の割合はかなり変わってくるのです。

生命保険の加入率を、男女別・年代別に見てみましょう。

まず、20代の加入率は、男性が58.5%、女性が59.9%です。

20代の場合は、万が一に備えて加入しておくという人もいますが、早い内から加入しておけば将来的にも保険料が安い、ということで、契約をしている人も多いでしょう。

30代になると、加入率は一気に上がり、男性が82.4%、女性が82.8%になります。これは、結婚や出産などでライフステージが変化する人が多く、保障の重要性を考える時期であることが主な原因でしょう。

それに加えて、責任ある立場に立つ人が多いことや、付き合いが増えてきた中に保険の関係者が含まれている等の理由もあります。

40代は、加入率が最も高い年代です。

男性が91.0%、女性が89.0%です。この年代になると、健康に不安を覚える人も増えてきます。

また、自分が健康であっても、同年代の人が病気になったときなどに、ふと自分の将来に不安を覚えることもあるでしょう。

若いうちから加入している人も多いので、結果としてほとんどの人が加入しているのです。

50代になると、やや保険の加入率が下がり、男性が86.1%、女性が87.3%となります。

20代、30代で生命保険に加入した人の中には、定期保険に加入している人もいます。

その期間が15年、20年の場合、この頃に期限が切れることとなり、更新するかどうかを選ぶことになるでしょう。

しかし、更新時に保険料を見直すタイプのものであれば、50代からの加入はかなり保険料が高くなってしまいます。

子どもが成長し、高額保障の必要がなくなる時期でもあり、割高な保険料を支払うなら、自分で貯金しておいた方がいいと考えて更新を見送る人もいるため、この年代から保険の加入率は若干減っていくのではないでしょうか。

60代は、定年を迎える人も増えてきます。

その頃になると、生命保険の加入率は男性が82.9%、女性が84.5%と、さらに下がります。

生命保険のうち、養老保険は60歳を満期に設定することが多いので、その満期を迎えた人が抜けていくことや、定期保険の保険料がさらに高くなることがあります。

また、更新ができない保険に加入していた場合、新たに加入し直そうとしたときに、健康状態によっては加入できない場合があることなどが原因でしょう。

この頃になると、事前に定期保険の更新をしていた人、養老保険の満期を70歳以降にしている人、終身保険に加入している人などが主な割合を占めるとみられます。

(出典:https://www.jili.or.jp/lifeplan/lifesecurity/provision/8.html)

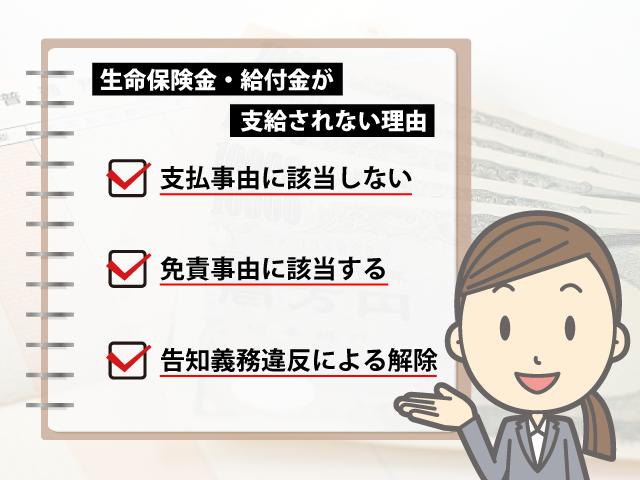

生命保険金・給付金が支給されない場合がある?

せっかく生命保険に加入していても、中には生命保険金・給付金が支給されない場合があります。

残された家族は、当たり前に支払われると思っているのですから、かなりのショックを受けることになるでしょう。

一体なぜ、支払われないという事が起こるのでしょうか?

その理由について、解説します。

支払事由に該当しない

保険には、どのような理由であれば生命保険金・給付金が支払われるかという、「支払事由」というものがあります。

この支払事由に該当しない場合、生命保険金・給付金が支払われないことがあるのです。

死亡保険金の場合、支払事由に該当しないということはまずありません。

しかし、それ以外の高度障害保険金や、医療特約を付けているときの入院給付金などの場合は、支払事由に該当しないケースもあります。

例えば、保障の責任が開始する前からその原因となる病気やケガをしていた時には、支払事由に該当しません。

どういうことかというと、契約してから責任開始日の間に事故にあって、責任開始日まで入院が続いていたというケースや、その事故が原因で後日入院したというケースなどでは、支払われない、ということです。

また、入院給付金には最低何日以上の入院という期間が定められていたり、一部の手術が該当しなかったりする契約もあります。

その場合も、支払われません。

支払事由に該当しない理由は、主にこの2つとなります。

免責事由に該当する

保険には、支払事由の他に「免責事由」もあります。

こちらは、該当した場合は保険金を支払わなくてもいいケースについて定められたものです。

例えば、被保険者が免責事由に定められた期間内に自殺したというケースが考えられます。保険によって期間が異なりますが、およそ1年から3年の間に定められています。

また、保険金の受取人や契約者が被保険者を故意に死に至らしめたというケース、いわゆる保険金殺人などのケースも、該当します。

故意の可能性があると考えられた場合、保険金を支払う前に調査されることになるので、支払いが遅れることもあるでしょう。

この他に、戦争や災害によって多数の被害者が生じたというケースも、免責事由に該当します。

このケースは、東日本大震災で話題になったので、記憶に新しいのではないでしょうか。

この時は免責にせず迅速に支払いが行われたのですが、場合によっては保険金が支払われない、あるいは減額して支払われることもあり得るのです。

また、生命保険には不慮の事故で死亡した時などに保険金が増額となる、災害割増特約というものがあるのですが、免責事由が別に定められています。

例えば、飲酒運転で事故を起こして死亡した場合でも、死亡保険金は支払われます。

しかし、災害割増特約に関しては免責事由に該当するため、支払われません。

このように、特約は別途免責事由が定められていることもあります。

告知義務違反による解除

保険に加入するときに健康状態や過去の入院歴、現在の職業などについて、嘘をついてしまうと告知義務違反になります。

そのことが判明すると、契約そのものが解除となってしまうので、保険金は支払われません。

重大事由による解除、詐欺による取消、不法取得目的による無効

重大事由による解除というのは、保険の契約者と被保険者、受取人のいずれかに暴力団関係者をはじめとした反社会勢力に該当すると認められる人がいる場合や、保険金詐欺を目的として事故を起こした場合などが該当します。

その時は、契約が解除されるので保険金は支払われません。

契約をするとき、あるいは更新の時や契約解除後に復活する時などに、詐欺行為があったと認められた場合には、契約そのものが取り消されることになります。

契約そのものが取り消されるため、保険金はもちろん支払われません。

また、このときに保険金を不法に取得しようともくろんでいた場合は、不法取得目的による無効に該当します。

この場合は、契約そのものが無効になるので、やはり保険金は受け取ることができません。

保険契約は嘘偽りなく告知を

悪い事を考えたり、契約の時に嘘をついたりすると、保険に加入しても保険金が支払われません。

毎月、決して安くはない保険料を支払っていたのが、無駄になってしまいます。

そうならないためにも、保険を契約する時は、嘘偽りがなく告知して契約しましょう。

また、故意ではなく報告漏れがあった時は、その内容によって対応が変わってきます。

故意ではなくても、契約解除になってしまうこともあるのです。

このようなことがないよう、契約の際は、慎重に考えて忘れていることがないかを確認しましょう。

まとめ

万が一に備えて生命保険に加入しているのに、いざその時になって保険金が支払われない、ということになれば意味がありません。

どんな時に支払われないのか、自分はそれに該当していないかを予め確認しておきましょう。

告知漏れなど、何か該当する点があったときは、速やかに生命保険会社に連絡してください。

その結果、契約が解除となるケースもありますが、保険金をもらえないのにこれ以上保険金を払い続けるよりはいいでしょう。

その場合は、改めて正確に告知して、保険を契約し直すようにしましょう。

文責:宮野 岳

関連リンク