火災保険に入っているのに、思ったより支払われない

その理由や保険料についても解説します!

一世一代の大きなお買物、マイホームを購入した際には火災保険の加入を検討しますよね。

万が一の保険ですから、何かあったときでも安心したいのは当然です。

しかし、一口に火災保険と言っても保険金額が全額支払われないこともあります。

その理由や、火災保険料の相場を知って毎月の保険料を抑える方法を紹介します。

火災保険って必要なの?

火災保険に加入していても、実際にお世話になったことがある人はほとんどいないでしょう。

なぜなら、家が火災に見舞われることは一生に1度も起こらない場合がほとんどだからです。

そのため、「火災保険に加入していて良かった」と感じることはまずないでしょう。

ですが、病気の場合と違い、火災は被害の金額が非常に大きくなります。

自宅だけならまだしも、近隣の家にも被害がおよぶ恐れがあり、そうなった場合は損害賠償を請求されるかもしれません。

被害の程度によっては、貯金などでは到底支払えない金額になる可能性もあります。

確率は低くても、このような「まさかの時」に備えて、火災保険には加入しておくべきなのです。

火災保険が満額支払われないケース

火災保険に加入していても、いざ必要となった時に保険金が満額支払わないこともあります。

何が理由でそうなってしまうのでしょうか。

契約時の約款の見落とし

保険に加入する際は、必ず契約書とは別に「約款」を受け取ります。

約款には、保険金の支払いの割合など、契約内容に関する詳細が記載されているのですが、その点を見落としているかもしれません。

例えば、2015年10月に火災保険が改定され、それに伴い損害保険会社の多くが約款を改定しました。

この時に、実際の損害額から免責金額(契約者の自己負担額)を相殺した金額が保険金額となったのです。

これを知らずにいると、「想定していた保険金額と、実際に支払われた金額とが違う」と戸惑うかもしれません。

このようなことがないよう、どのような場合に、どれくらい受け取ることができるのか、契約時に必ず目を通しておきましょう。

契約内容の形態の違い

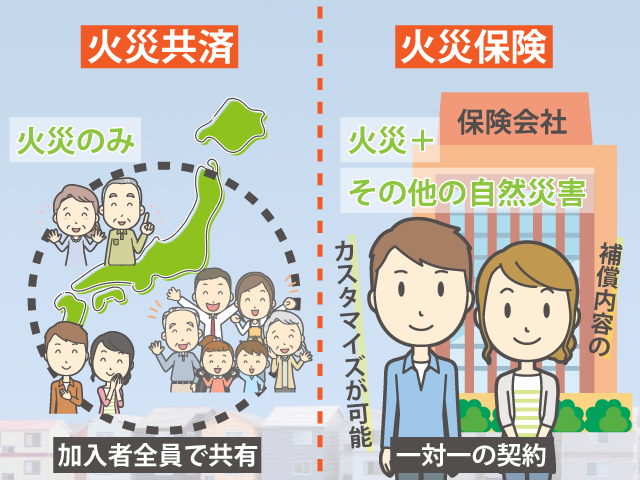

火災などによる住宅の損害を補償してくれるものとして、火災保険の他に火災共済があります。

どちらも「火災」という言葉が入っていますが、実は、契約形態や補償の内容に違いがあるのです。

火災保険の場合は、保険会社と加入者との一対一の契約ですが、火災共済の場合は、一つの契約を加入者全員で共有する形になっています。

そのため、火災保険と火災共済には、

・火災保険は補償内容のカスタマイズがしやすいが、火災共済の方はそれが難しい。

・火災保険は火災以外の自然災害による被害に対しても比較的手厚い補償が受けられるが、火災共済は自然災害による補償は少なくなる。

という違いがあります。

その違いによって、満額貰えると思っていても、実際にはもらえない、という事があり得るのです。

一方で、火災共済の方が火災保険よりも掛金(火災保険でいうところの保険料)を安く抑えられるというメリットもあります。

なぜ火災保険の保険料が一律じゃないのか

火災保険の保険料は、補償される金額が同じでも保険会社によって保険料は異なります。

また、保険料も人によって差があります。

同じ補償内容なのに保険料が一律にならないのは、どうしてでしょうか?

物件の構造によって異なる

保険料を決定する一因となるのが、物件の構造です。

建物の構造によって、燃えにくさなどに違いが出ることから、火災保険では「構造級別」という構造の区分を設けています。

構造級別は、

・コンクリート造や耐火構造のマンションなどが当てはまるM構造

・鉄骨やコンクリート製の一戸建てのT構造

・木造の一戸建など、M構造やT構造に分類されない建物であるH構造

の3つに分けられています。

このうち、最も保険料が安くなるのは、燃えにくいM構造で、高くなるのは、燃えやすいH構造です。

●床面積(大きさ)で異なる

床面積が異なると、保険により補償される範囲も変わります。

一般的に、床面積が広ければ広いほど保険料は高くなるため、広いマンションの方が、狭い一戸建てよりも保険料が高くなるケースもあるのです。

中古の戸建てを購入した場合や分譲マンションを購入した場合に、床面積に建物の所在地や構造などを加味して保険料を算出する方法(新築費単価法)を用います。

●建築年月で異なる

物件の構造が同じでも、古い建物ほど耐火能力は低くなります。

つまり、古い建物の方が新しいものよりも火災による被害が大きくなりやすいということです。

そのため、築年数が古いほど保険料は高くなっていきます。

●補償範囲で異なる

火災保険は損害保険の一種ですが、その補償内容は火災だけとは限りません。

契約内容によっては、火災以外にも水害や地震、落雷、雪の被害なども補償されます。

しかし、補償の範囲を広くすると、当然ながら保険料は高くなっていきます。

また、補償されるのが建物のみや家財のみという保険と、その両方が保険の対象となっている保険とでは、それぞれ保険料も異なります。

保険の対象が多くなり、高額になればそれだけ保険料も高くなるのです。

●保険期間で異なる

保険の契約は基本的に年単位です。

火災保険の場合は、以前であれば最長で36年まで契約が可能でした。

しかし、2015年10月に火災保険が改定され、1年から最長10年の間で保険期間を決めることになったのです。

基本的に、この契約期間が長ければ長いほど、保険料が大きく割り引かれます。

●保険の形態で異なる(時価か、新価か)

火災保険の保険金は、基本的に住宅を再建するために使われますが、その金額を算出する基準となるのが、時価か新価かという違いもあります。

新価の場合…火災の被害に遭った建物を改めて購入、もしくは建築するために必要な金額を基準にして算出する。

時価の場合…建物の購入あるいは建築するために必要となった金額から、経年劣化の分を差し引いて算出する。

上記の違いから、同じ建物であっても、新価で契約した方が時価で契約するよりも、支払われる金額が大きくなるのです。

その分、新価の方が時価よりも保険料が高くなります。

火災保険料を抑えるコツ

火災保険に加入する際、保険料はなるべく安くしたいと思う人も多いでしょう。そのためには、コツが必要です。

このことについて、解説していきます。

●無駄な特約を外す

火災保険料を抑えたいのであれば、まず無駄な特約に契約していないかどうか確認してみましょう。

火災保険の特約にはさまざまなものがありますが、施設賠償責任特約や類焼損害特約、携行品損害特約などが代表的です。

ちなみに、今挙げた特約の内容は、

・施設賠償責任特約…自身が保有あるいは管理する施設・建物の欠陥などにより、他人や物に損害を与えた場合に補償する。

・類焼損害特約…自宅の失火により近隣の住宅や家財に延焼した際、近隣の住宅や家財を補償する。

・携行品損害特約…自宅の外で、自身が所有する携行品が偶発的な事故で破損した場合に補償する。

となっています。

特約の内容を確認し、本当に必要なものだけ契約しているかチェックしてみましょう。

●保険期間を長くする

火災保険の契約期間は、長いほど保険料が割り引かれます。

契約する保険会社を変えるつもりがないのであれば、契約期間をなるべく長くした方がいいでしょう。

●一括で契約する

火災保険は、長期契約で毎月保険料を支払っていても、保険料は割引されます。

しかし、もっとお得なのが長期一括払いです。

一括払いをすることで、さらに保険料が割り引かれます。

ただ、一括払いで心配になるのが、途中解約した場合です。

火災保険は現在、掛け捨てのものが主流となっています。

掛け捨てタイプの火災保険を一括払いし、途中解約することになった場合は、残りの契約期間に応じた解約返戻金を受け取ることができます。

尚、解約返戻金は、「未経過料率×一括払い保険料」という式で算出されます。

●自己負担額の設定を見直す

火災保険の免責金額を設定する際、免責方式とフランチャイズ方式のどちらかを採用します。

免責方式の場合、自己負担額を高く設定しておくと、その分、保険料は割り引かれます。

一方、フランチャイズ方式は、損害額について、一定の金額まで全額自己負担となるのが特徴で、それを超える損害が出た時に、はじめて全額保険金が支払われます。

尚、現在は免責方式が主流です。

そのため、いざという時に、保険に全て頼るのではなく、自己負担額を予め決めておく必要があります。

自己負担額が大きくなれば、その分保険料は安くなります。

割合ではなく金額で設定するので、自分がどのくらいまでなら無理なく負担できるのかを考えたうえで、見直してみましょう。

節約し過ぎはNG 長い目で契約を

火災保険をなるべく安くしようと、特約をすべて外したり、自己負担額を最大にしたりすると、いざ火災や自然災害によって被害を受けた際に、満足のいく補償を受けられなくなってしまいます。

保険とは、いざという時の備えです。

だからこそ、何かあった時に十分な補償を受けられるようにしておきましょう。

そのためにも、目先の節約ではなく長い目で見て契約をすることをおすすめします。

火災保険は、契約期間が最長10年なので長くても10年ごとに見直しの機会が訪れます。

その時に、ただ契約を更新するのではなく、変更した方が良い部分はないか、一度考える必要があります。

滅多に効果を発揮しない保険だからこそ、普段の負担をなるべく少なく、もしもの時には十分な補償を受けられるようにしておきましょう。

文責:宮野 岳

関連リンク