保険の受け取りにかかる税金について

万一の時のために入る保険。その「万一の時」に受け取れる保険金が税金の対象となってしまって、思っていた額が満額受け取れない・・・。という心配はありませんか?

加入時に税金のことも含めて検討し、「実際にどのくらい保険金が受け取れるのか?」という点を理解し、あなたの不安を解消できる保険を選んでいきましょう。

税金のかからない受取金と税金がかかる受取金

基本的に、病気やけがを原因とした給付金は非課税です。

税金の対象にならない代表的な給付金としては、入院給付金、手術給付金、通院給付金、がん診断給付金、特定疾病保険金、先進医療給付金、介護保険金などが挙げられます。

医療保険、がん保険、介護保険で受け取れる保険金や給付金は基本的に非課税と考えてよいでしょう。

では、受け取り時に課税される保険の受取金には、どのようなものがあるでしょうか?

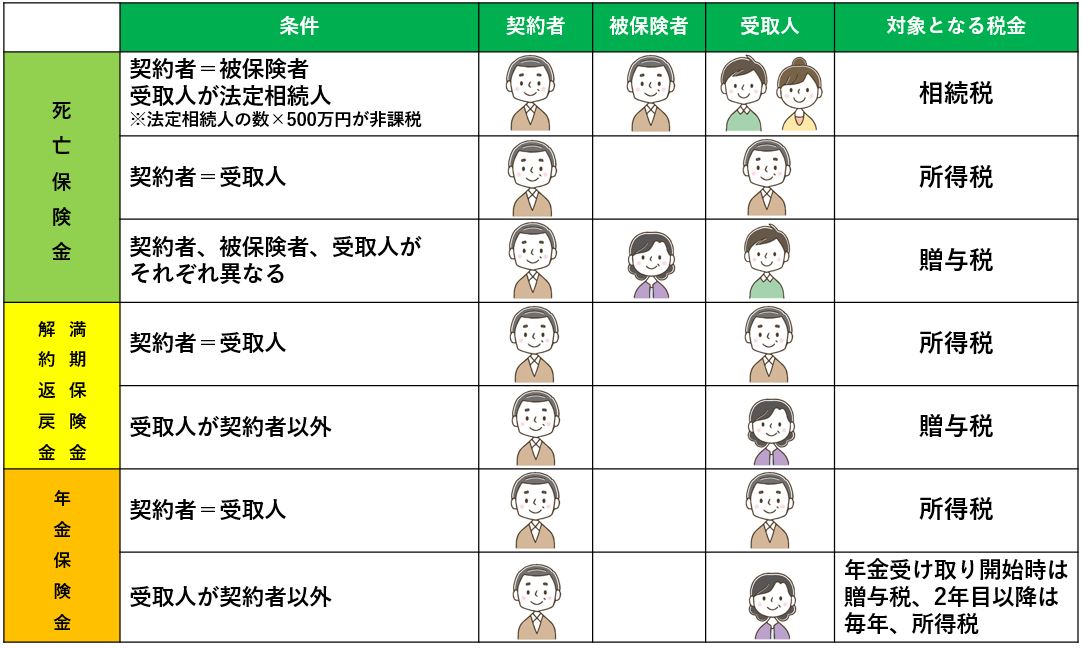

対象となる代表的な保険金としては、死亡保険金、満期保険金・解約返戻金、年金保険金などが挙げられます。

どのような税金が課されるかどうかは、保険金の種類に加えて、契約者(保険料を負担している人)、被保険者(保険の対象となってる人)、受取人(保険金を受け取る人)のそれぞれが誰であるかによって変わってきます。

同じ保険金なのに税金の額が変わってくる場合

例えば、死亡保険金ですが、契約者=本人、被保険者=本人、受取人=子、の場合、受取人は本人に対して『法定相続人』となりますので、受け取った保険金は、相続税の対象となります。

受取人が子の場合、法定相続人の数×500万円まで非課税という特例がありますので、法定相続人が1名であれば、500万円までが非課税となります。

しかし、同じ死亡保険金でも、契約者=本人、被保険者=本人以外(妻など)、受取人=本人、の場合、所得税(一時所得)の対象となり、500万円の非課税枠はありません。

実際には、死亡保険金を受け取った年の確定申告が必要で、受取人の所得によって税金額は算出されます。

同じ死亡保険金額なら、相続税の対象となる契約形態で受け取った場合と、所得税の対象となる契約形態で受け取った場合では、後者の方が高い税金を支払うことになってしまいます。

上手に保険に入る方法

良かれと思って、妻の年金保険金を夫が契約者として負担し、受取人が妻になってしまうと妻には初年度には贈与税、2年目以降の年金は所得税の課税対象となります。

つまり、妻が自分で契約者であれば課税されない贈与税が余計にかかってくるケースなども発生してしまうのです。

誰にいくら残したいかによって、誰が契約者(保険料の負担者)で、受取人を誰にするか?をよく検討し、受け取り時の税金がなるべくかからない(又は、少額で済むような)契約形態を選択することが必要です。

この点は、非常に複雑に感じる方も多いので、保険に入る目的を明確にし、あなたにとって最良の契約形態をきちんとアドバイスしてくれるような信頼できるファイナンシャルプランナーに相談することをお勧めいたします。

文責:ファイナンシャルプランナー 二戸由起子

関連リンク