空き家に火災保険は必要か?

親が高齢で老人ホームに入居が決まり、実家には誰も住んでいない・・・。

親が他界して家を相続したが自分は住む予定がない・・・。

急な転勤で自宅を空けることになったが、貸す予定も売る予定もない・・・。など、

さまざまな理由で空き家になった物件の火災保険は入るべきでしょうか。

空き家のリスク

空き家において、火災保険で備えるべきリスクには具体的にどのようなものがあるでしょうか。

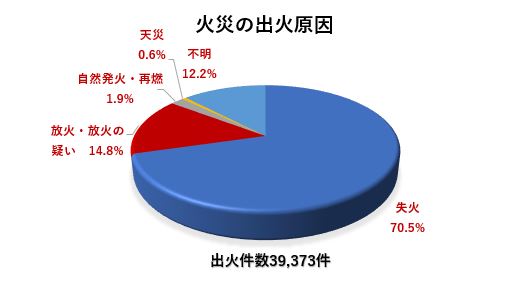

火災の原因別データを見てみますと、平成29年の出火件数39,373件のうち、「放火」+「放火の疑い」は、5,833件に上り、火災全体の14.8%を占めます。(出典:総務省消防庁 平成30年版 消防白書)

普段生活をしている自宅と違い、空き家には人の目がなく、郵便物やダイレクトメールがたまっていたり、燃えやすい枯草、ゴミ、紙ゴミなどが散乱していたりすることもあるため、不審者による放火の可能性が高くなります。

「売れないし、資産価値も感じていないし、どうせ燃えてしまっても構わない・・・」と言う方もいらっしゃるのですが、全焼したとしてもきれいさっぱり無くなるわけではなく、燃え残った建造物の取り壊しや、残置物の処理、万一、近隣に延焼してしまったらお見舞金の費用など、合計で数百万円もの費用になってしまうこともあり得ます。

また、火災だけでなく、自然災害時の建物の損壊等のリスクもあります。

台風で屋根が飛んだ、窓が割れたなど、外からの侵入しやすい状況を放置すれば、より火災や犯罪のリスクが高くなってしまうため、空き家とはいえ、修理・修繕に予定外の出費を強いられるかもしれません。

平成29年 火災の出火原因

総務省消防庁 平成30年版 消防白書より

あなたの火災保険は空き家対応型?

そんな、不慮の出費をカバーするための火災保険ですが、実は、多くの損保会社の火災保険は、空き家は補償の対象外とされています。

一度、火災保険に加入してしまえば、その後その家が空き家になったとしても保険会社側は把握が出来ないため、人が住んでいるときのまま、保険料の支払いができてしまう、という現実があります。

しかし、空き家を対象外とする契約であれば、万一火災になったとしても保険金が支払われない可能性が大いにあります。

せっかくの保険が何の役にも立たなかった、ということにもなりかねません。

空き家対応型の火災保険とは?

まずは、現在加入中の火災保険があれば、空き家対応型であるか、確認をしてみましょう。

一般的には、空き家は、住宅用の火災保険では対象にならず、「その他の建物」として加入する場合がほとんどです。

(住宅用の火災保険とは、保険料や補償内容が違います。)

保険会社によっては、居住用の家具家電が常時備え付けられている場合など、別荘として住宅用の火災保険に加入できる場合もあります。

また、火災保険には加入できても、地震保険を付けることができない、など各社条件が異なります。

いずれにしても、空き家になってしまった場合、万一の火災時・災害時には、数百万円の出費のリスクをご自身で引き受けなければならないことを念頭において、火災保険加入の有無にかかわらず、ご自身の状況や希望にあっているか?補償内容の見直しや、新規加入の検討が必要です。

必要最低限の補償内容だったとしても、万一の際に金銭的に確実な補償が得られるのは保険だけです。

あなたの大切な預貯金・財産を不用意に切り崩さないためにも、専門家に相談のうえ、適切な保険加入をお勧めします。

文責:ファイナンシャルプランナー 二戸由起子