火災保険では、地震保険にも加入した方が良いのか?

地震大国の日本では、地震による損害は見過ごせない大きなリスクです。

地震保険は単体では加入できず、火災保険に付帯して加入することになっているので、火災保険を契約する時に検討する必要があります。

地震保険の概要

地震保険は「地震保険に関する法律」により、政府と保険会社が共同して運営している制度で、火災保険では補償されない「地震・噴火・津波を原因とする火災・損壊・埋没・流出による損害」を補償します。

火災保険と違って、実際の損害を補償するものではないので、建物を建て替えたり家財を再購入したりするのに十分な補償ではないかもしれません。

しかし、地震で被災した場合には、生活再建の一助となる補償です。

■補償の対象や補償金額

補償の対象となるのは、生活に必要な住宅や家財です。

地震保険金額は火災保険契約の保険金額の30%~50%で、建物が5,000万円まで、家財が1,000万円までとなっています。

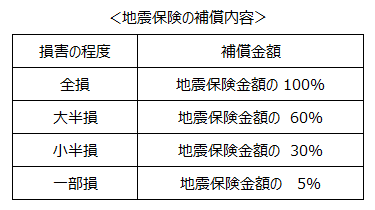

地震保険の補償は、損害の程度によって、全損・大半損・小半損・一部損の4段階に分けられ、補償金額が決まります。

■保険料

保険料は、建物の構造と所在地によって決まっています。地震保険の補償内容や保険料は一律で、どの保険会社でも同じ内容となっています。地震に強い耐震・免震構造建物や建築年による割引制度や長期加入の割引制度があります。

地震保険は必要?

地震保険の必要性は、建物周辺の環境にもよります。津波や噴火のリスクが高い場所にある建物は、特に必要性が高いと言えます。

また、住宅ローンを利用している人が、地震で住宅を失い住宅ローンだけが残ったような場合には、地震保険は次の住宅を取得するための大きな助けとなります。

建物は大きな被害は無くても、家財が大きな被害を受けることもあります。

住まいが賃貸住宅でも、家財の地震リスクに備える必要性はあります。

そして、地震保険は、建物や家財の被害を補填する目的だけでなく、被災した場合には生活費などの補填に役立てることもできます。

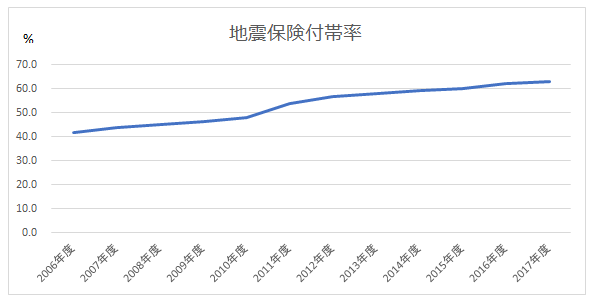

損害保険算出機構の統計によれば、地震保険の付帯率は2006年度には41.7%でしたが、2017年度には63%まで増加しています。

近年、頻発する震災で地震保険は、社会的に大きな役割を果たしています。

今後ますます必要性は高まっていくものと思われます。

*付帯率は、損害保険会社の火災保険にあわせて地震保険をどの程度契約しているか計算したもので、地震保険に加入できない共済等は含まれていません。

文責:ファイナンシャルプランナー 高根澤 茂

関連リンク

>>火災・地震保険