マイホームのリスクに備える火災保険の選び方

最近は、火災保険もインターネットで契約できるようになりました。

火災保険は、火災リスクに加えて、自然災害や日常生活リスクに備える補償を選ぶこともできます。

万一の時にしっかり補償されるよう、必要な補償を選んで契約する必要があります。

自然災害リスクに備える

自然災害は、建物や家財の全てを失う可能性があり、保険で備えるのが基本です。

しかし、自然災害の補償を選ぶかどうかで、保険料の差が大きくなるので必要性を見極めましょう。

台風や雪による被害が少ない地域であれば、「風災・ひょう災・雪災」補償の必要性は低いと考えられます。

また「水災」補償は、高台の住宅やマンションの高層階での必要性は低くなりますが、河川や海や山に近い場合は高くなります。

過去に災害が無かったからといって、安易に補償を外すのは禁物です。

自然災害リスクの補償は、ハザードマップ等の資料を参考に、建物の近隣の状況を確認して検討しましょう。

日常生活リスクに備える

日常生活リスクは、保険だけでなく、予防することも対策の一つです。

セキュリティ対策が施された建物なら、「盗難」補償の必要性は低くなります。

給排水設備の老朽化による漏水事故が増えていますが、築年数の浅い建物は「水濡れ」補償の必要性は低いと言えます。

「破損・汚損」リスクは、普段から注意することでほぼ防げるリスクですが、小さいお子さんがいる家庭ではリスクが高くなります。

「落下、飛来、衝突、倒壊等」補償の必要性は、建物周辺の状況により判断します。

幹線道路沿いで車の衝突が心配だとか、近隣に倒壊するかもしれない設備があるという場合は必要性が高いと考えます。

さまざまな特約は、主に日常生活リスクの補償ですが、特に日常生活に関わる賠償責任リスクをカバーする「個人賠償責任補償」は、必要性が高い特約です。

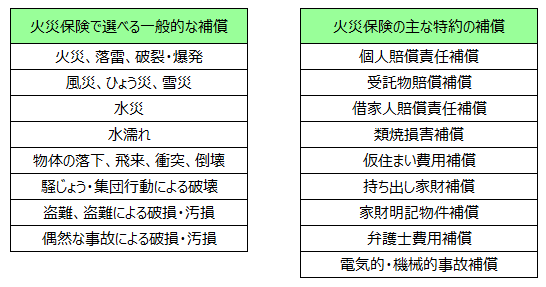

<火災保険で補償される主なもの>

補償を選ぶ場合は、補償の重複にも注意

インターネットから申し込む場合は、保険料が割安になる傾向がある一方で、自分で補償を決める必要があります。

上記のようなポイントを確認し、必要な補償かどうか見極めて選びましょう。

また、個人賠償責任補償のように他の保険の特約にも付けられるものもあります。

自動車保険や傷害保険などの補償も確認し、重複しないように注意する必要があります。

文責:ファイナンシャルプランナー 高根澤 茂

関連リンク