医療費の負担をグッと抑える「高額療養費制度」

「入院や手術をすると、高額な医療費がかかりそう」そんな不安を感じていませんか?

でも、ご心配はいりません。医療費の支払いを軽くしてくれる「高額療養費制度」があります。詳しくみていきましょう。

高額療養費制度とは? 一定額を超えた医療費が戻ってくる

高額療養費制度とは、1カ月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の上限額を超えた金額が支給される制度です。

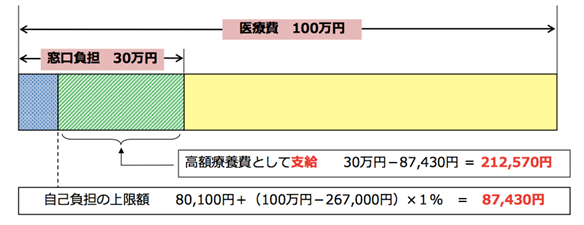

【図表1】は、1カ月の医療費が100万円で、病院窓口での支払いが30万円(3割負担)となるケースです。例えば、一般的な所得の人(70歳未満)ですと、自己負担の上限額は約9万円。この制度を利用すれば、窓口負担額30万円のうち約21万円が、高額療養費として支給されます。

【図表1】〈実際の自己負担額はいくら?〉

例:年収約370万円〜770万円(70歳未満)の人のケース

出所:厚生労働省「高額療養費制度を利用される皆さまへ」より

支払いが上限額を超えたときは、ご自身の加入する公的医療保険に支給申請することで、超えた額があとから戻ってきます。

一方、事前に「限度額適用認定証」という認定証の交付を受けておくと、最初から支払いは自己負担上限額までで済みます。予め入院することなどが決まっているときは、入手しておくと助かるでしょう。

尚、入院時の差額ベッド代や食事代、先進医療の技術料など、健康保険の対象にならないものは、高額療養費の対象となりません。

知っておこう 自分の上限額はいくらなの?

一カ月の自己負担の上限額は、年齢や所得によって異なります。自分の上限はおよそいくらなのか、確認しておきましょう。

【図表2】〈年収ごとの自己負担上限額〉

(70歳未満の場合)

| 年収(目安) | 1カ月ごとの自己負担上限額(世帯) | 4カ月目からは |

| 約1,160万円以上 | 252,600円 +(医療費−842,000円)×1% |

140,100円 |

| 約770万円〜1160万円 | 167,400円 +(医療費−558,000円)×1% |

93,000円 |

| 約370万円〜770万円 | 80,100円 +(医療費−267,000円)×1% |

44,400円 |

| 〜約370万円 | 57,600円 | 44,400円 |

| 低所得の方 (住民税非課税) |

35,400円 | 24,600円 |

厚生労働省資料をもとに筆者作成

尚、70歳以上の人については、2018年8月の見直し以降、現役並みの収入がある場合は、70歳未満の人の上限額と同じとなっています。

また、70歳以上で年収370万円以下の人には、外来の自己負担にも上限(18,000円など)が設けられています。

「さらに使いやすい」「さらに負担が軽くなる」しくみもある

自己負担額は世帯で合算できる

同じ世帯の家族が医療機関で受診したときや、一人で複数の医療機関で受診したときの自己負担額も、同じ月であれば合算することができます。合算した額が上限額を超えれば、超えた分が戻ってきます。

注)70歳未満の場合、合算できるのは、受診者別、医療機関別、入院・通院別で、自己負担額が2万1,000円以上のもの

4回目からは、さらに上限額が下がる

1年間で3回以上、高額療養費制度の払い戻しを受けた場合、4回目からはさらに自己負担の上限額が下がります。それぞれの額は、【図表2】でご確認ください。

このように、高額療養費制度は、医療費の出費を大きく抑えてくれます。こうした制度を踏まえたうえで、医療保険の加入を検討しましょう。

文責 ファイナンシャルプランナー髙木惠美子

関連リンク>>医療保険